#Статьи Кредитные линии — будущее онлайн-МФО в России?Российский рынок микрофинансирования входит в…

#Статьи

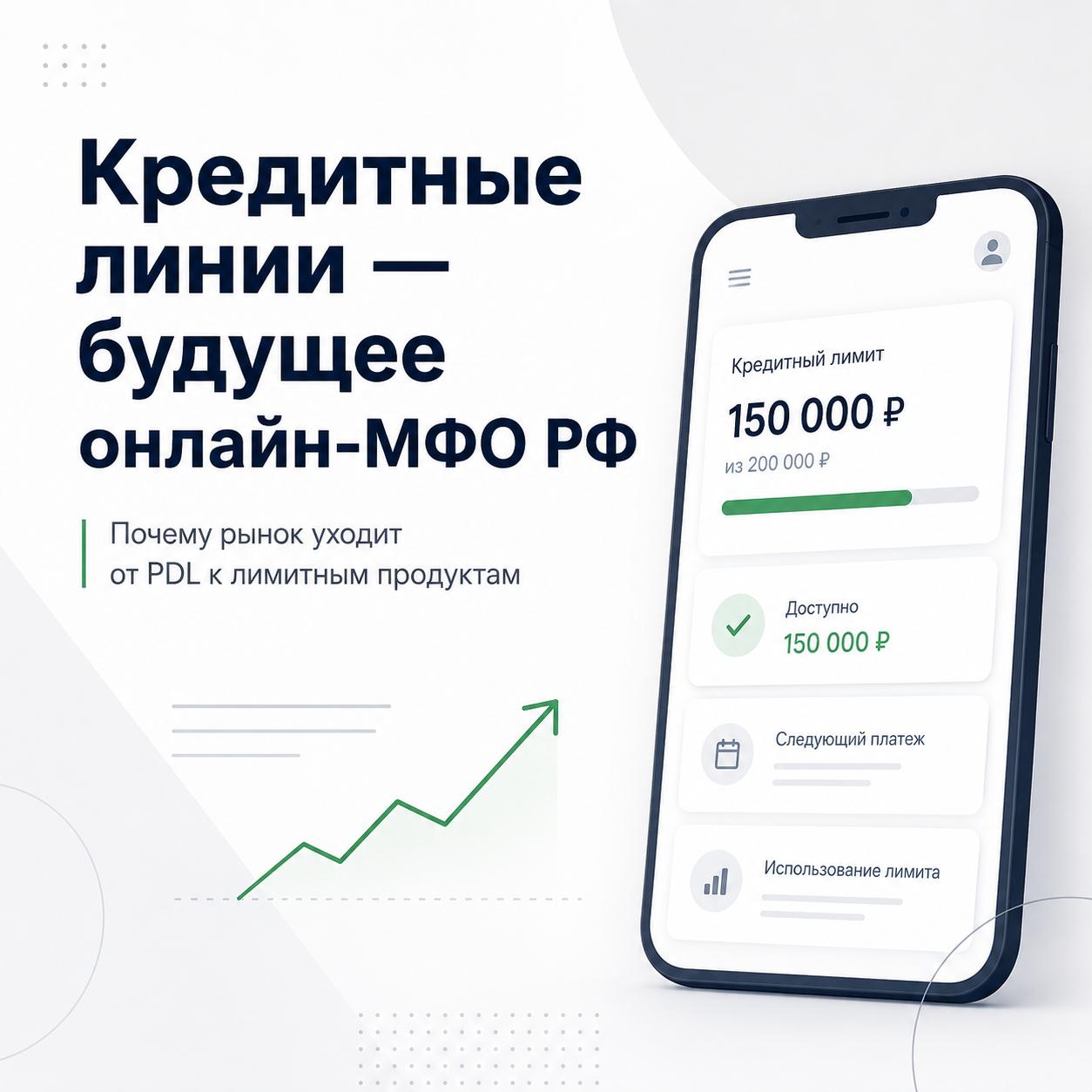

Кредитные линии — будущее онлайн-МФО в России?

Российский рынок микрофинансирования входит в новую фазу. Классическая модель «займа до зарплаты» постепенно перестаёт быть главным драйвером роста онлайн-МФО. На её место выходит формат кредитной линии — заранее одобренного лимита, из которого клиент может брать деньги частями и возвращаться за новым траншем без повторного полного оформления займа.

По данным Банка России, под влиянием предстоящих регуляторных изменений МФО активно развивают продукты с лимитом кредитования по аналогии с банковскими кредитными картами. В IV квартале 2025 года доля таких займов достигла 38% потребительских выдач МФО без учёта автозаймов и ипотеки, прибавив 14 процентных пунктов за год.

Почему старый формат PDL теряет силу?

Модель PDL — короткий займ «до зарплаты» — долгие годы была базовым продуктом онлайн-МФО.

Но в 2026 году этот формат сталкивается сразу с несколькими ограничениями.

• С 1 апреля 2026 года максимальная переплата по займам сроком до года снижена со 130% до 100% от суммы займа. То есть по займу на 10 000 рублей совокупные проценты, штрафы и иные платежи не могут превысить ещё 10 000 рублей.

• С 1 октября 2026 года МФО не смогут выдавать клиенту новый дорогой займ с ПСК выше 200% годовых, если у него уже есть два непогашенных дорогих займа. А с 1 апреля 2027 года вводится правило «один займ в руки» для займов с ПСК выше 100% годовых и трёхдневный период охлаждения между погашением одного такого займа и оформлением следующего.

• Ужесточается оценка платёжеспособности. С 2026 года МФО уже не могут полагаться на старые упрощённые подходы к оценке дохода по ряду займов.

В такой среде короткий займ становится менее удобным для МФО. Для компании это постоянные расходы на привлечение, проверку, повторное оформление и риск ухода клиента к конкуренту.

Кредитная линия решает сразу несколько задач:

• Во-первых, она превращает разовую сделку в долгосрочные отношения. Клиент получает лимит и может пользоваться им по мере необходимости. Для МФО это выше удержание, выше повторное использование продукта и понятнее поведение заёмщика.

• Во-вторых, кредитная линия снижает операционные и регуляторные издержки. Банк России прямо отмечает, что продукты с лимитом позволяют МФО дольше удерживать качественных клиентов, а также снижать расходы на оценку заёмщика и заключение договора, в том числе не рассчитывать для каждого транша новый ПДН и ПСК.

• В-третьих, это более логичный продукт для онлайн-среды. В 2025 году более 91% потребительских выдач МФО были предоставлены онлайн. Когда рынок почти полностью цифровой, клиент ожидает не отдельный займ каждый раз, а постоянный доступ к лимиту: как в банке, только быстрее и проще.

Игроки уже перестраивают продуктовые линейки:

• Самый показательный пример — Альфа-Деньги. На начало первого квартала 2026 года доля продукта кредитного лимита уже достигла 31,9% в общем объёме выдач. Против 12,8% годом ранее.

• Похожий поворот показывает Займер. В I квартале 2026 года компания сделала новый продукт «Лимит+» флагманским: это возобновляемый кредитный лимит до 50 000 рублей. Объём траншей по нему за январь–март составил 5,3 млрд рублей, или 47% всех выдач компании за квартал. С 1 апреля 2026 года «Займер» значительно сократил выдачу PDL и сосредоточился на «Лимит+».

• Лайм-Займ также запустил кредитную линию: клиенту одобряется сумма до 100 000 рублей.

То есть крупнейшие игроки не просто добавляют новый продукт «для ассортимента». Они фактически пересобирают модель онлайн-МФО вокруг лимита, повторного клиента и более длинной жизненной ценности.

Раньше ключевым активом была скорость выдачи первого займа. Теперь ключевым активом становится качество клиентской базы. Выигрывает не тот, кто быстрее выдаёт 10 000 рублей новому клиенту, а тот, кто умеет определить платёжеспособного клиента, открыть ему лимит, сопровождать его поведение и безопасно увеличивать повторные транши.

Материалы по теме

Вставить свои 5 копеек: