В 2 раза больше прибыли с того же трафика: связка «Карты + E-com» на витрине

Разбираем, как связка «Карты + E-com» помогает увеличить доходность витрины без нового трафика: добавьте к банковским офферам подписки, маркетплейсы, доставку и промокоды, чтобы монетизировать пользователей, ищущих выгоду.

- Почему именно трафик на карты лучше всего подходит для e-commerce

- 🔥Какие e-commerce офферы стоит протестировать в первую очередь

- Как добавить e-commerce офферы на витрину за несколько минут

- Почему мультивертикальные витрины становятся популярнее

- Как дополнительно увеличить доходность витрины

- Что можно сделать уже сегодня

- Вывод

Большинство вебмастеров, которые работают с дебетовыми и кредитными картами, смотрят на свои витрины довольно прямолинейно.

👉 Человек ищет карту → выбирает карту → оформляет заявку.

На этом всё.

❗️Но здесь есть одна проблема.

Сегодня банковская карта есть практически у каждого человека. И чаще всего не одна.Поэтому в большинстве случаев пользователь приходит не потому, что у него нет карты.

✅ Он приходит за выгодой.

- Кэшбэк.

- Бонусы.

- Повышенный процент на остаток.

- Бесплатное обслуживание.

- Скидки у партнёров.

Фактически человек уже находится в состоянии поиска выгоды. Именно поэтому многие вебмастера недополучают часть дохода со своего трафика.

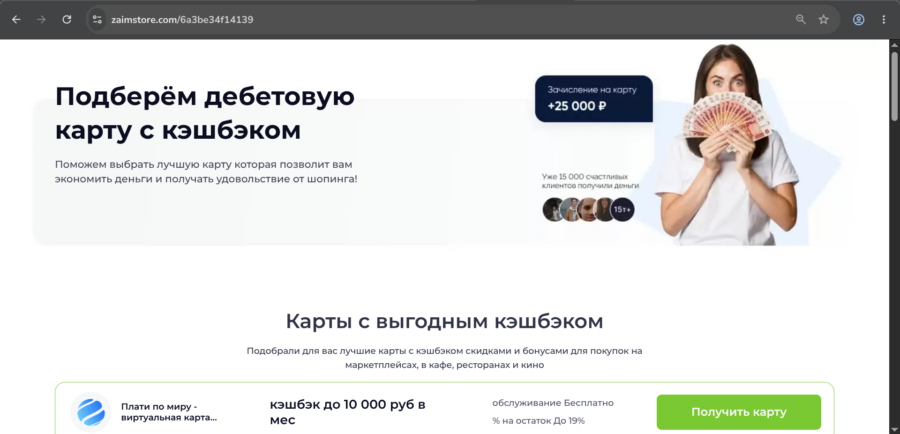

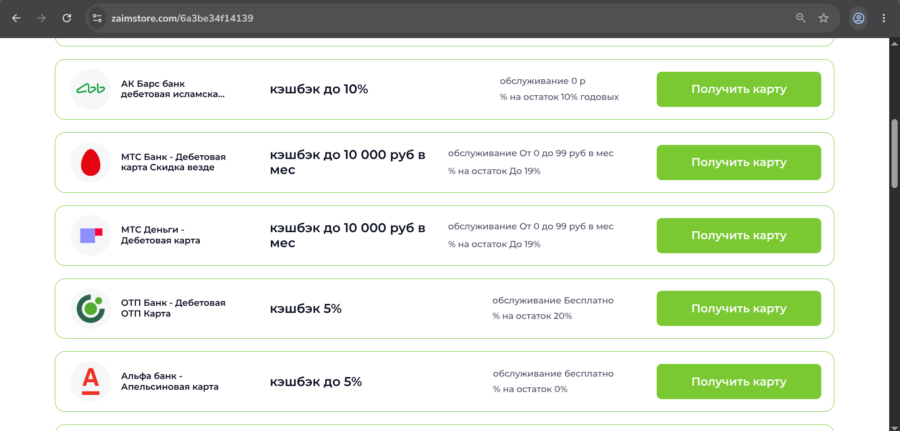

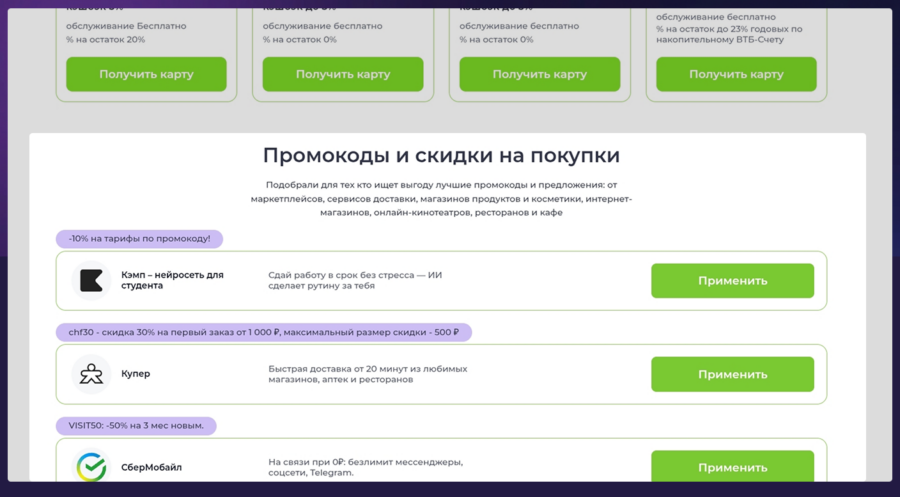

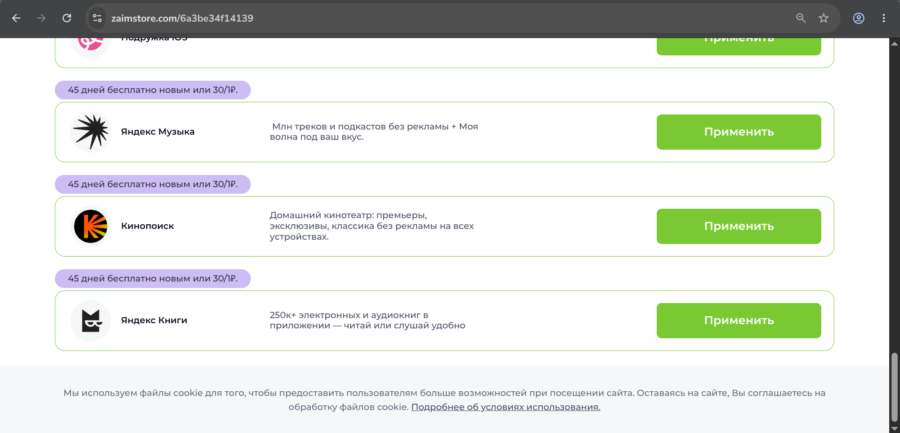

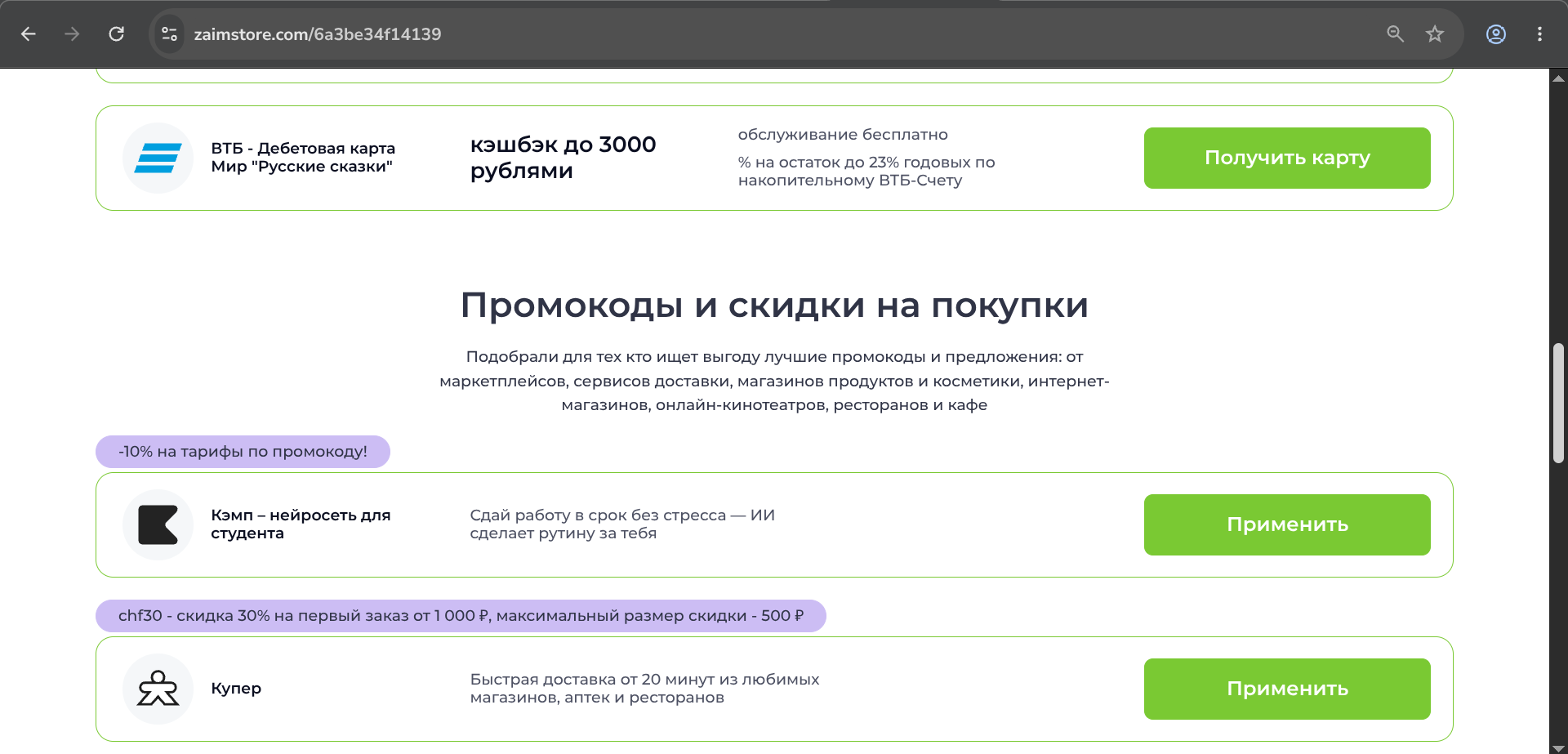

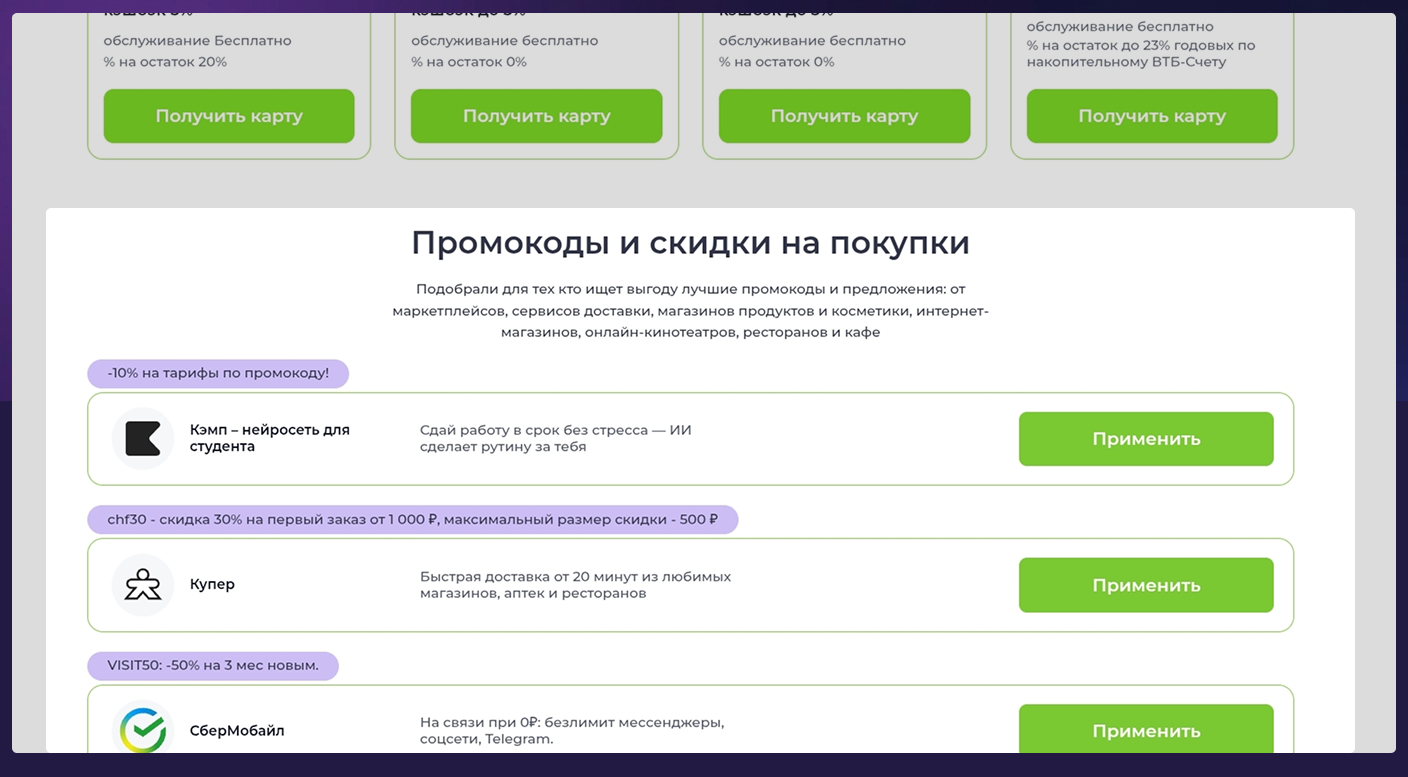

✅ Пример витрины: https://zaimstore.com/6a3be34f14139

👉 Пользователь приходит за картой. А вместе с картой ему могут быть интересны:

- промокоды;

- скидки;

- подписки;

- сервисы;

- бонусные программы;

- маркетплейсы.

Но на витрине этого просто нет.

В результате часть денег буквально остаётся лежать на столе.

Почему именно трафик на карты лучше всего подходит для e-commerce

Если человек ищет микрозайм, его задача обычно очевидна.

- Закрыть кассовый разрыв.

- Дотянуть до зарплаты.

- Решить срочную финансовую проблему.

В этот момент ему не до подписок и скидок.

✅С банковскими картами ситуация совершенно другая. Человек уже думает категориями выгоды. Он сравнивает предложения. Смотрит условия. Считает бонусы.

И именно поэтому вероятность заинтересоваться дополнительным предложением здесь значительно выше.

Особенно если речь идет о:

- маркетплейсах;

- сервисах доставки;

- подписках;

- онлайн-кинотеатрах;

- музыкальных сервисах;

- промокодах.

Фактически вы продолжаете ту же самую пользовательскую логику. Человек искал выгоду. Вы показываете ему еще одну выгоду.

✅ Во всех случаях мотив остаётся одинаковым: человек пришёл искать выгоду.

А значит, помимо банковской карты, ему вполне могут быть интересны дополнительные предложения, которые помогают экономить или получать больше преимуществ в повседневной жизни.

❗️ Именно поэтому e-commerce офферы часто органично дополняют финансовые витрины и позволяют получать дополнительный доход с уже привлечённого трафика.

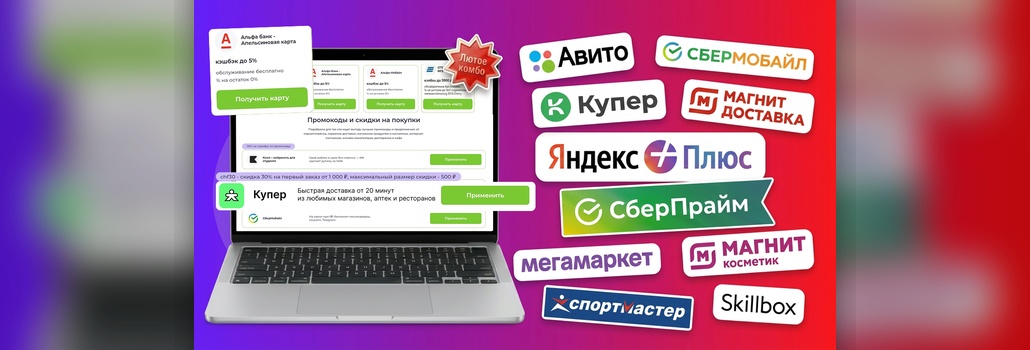

🔥Какие e-commerce офферы стоит протестировать в первую очередь

Здесь важно понимать одну вещь. Никто не предлагает полностью менять рабочую связку.

Наоборот.

✅ Самый разумный подход выглядит так:

- Оставить текущую финансовую витрину.

- Добавить несколько релевантных e-commerce офферов.

- Посмотреть статистику.

- Сравнить показатели.

✅ Если результат устраивает — постепенно увеличивать долю дополнительных предложений. Риск практически отсутствует. Зато появляется возможность получать дополнительный доход с того трафика, который вы и так уже покупаете.

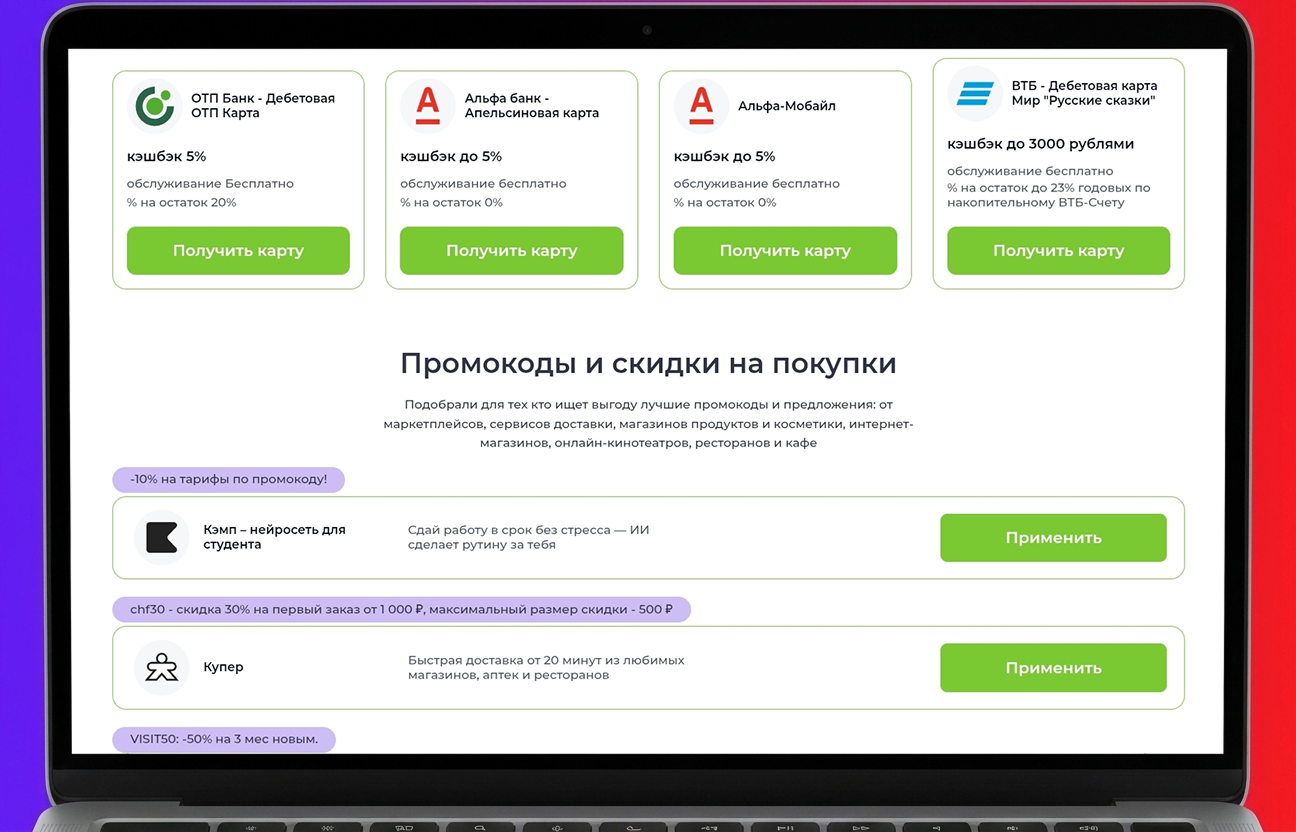

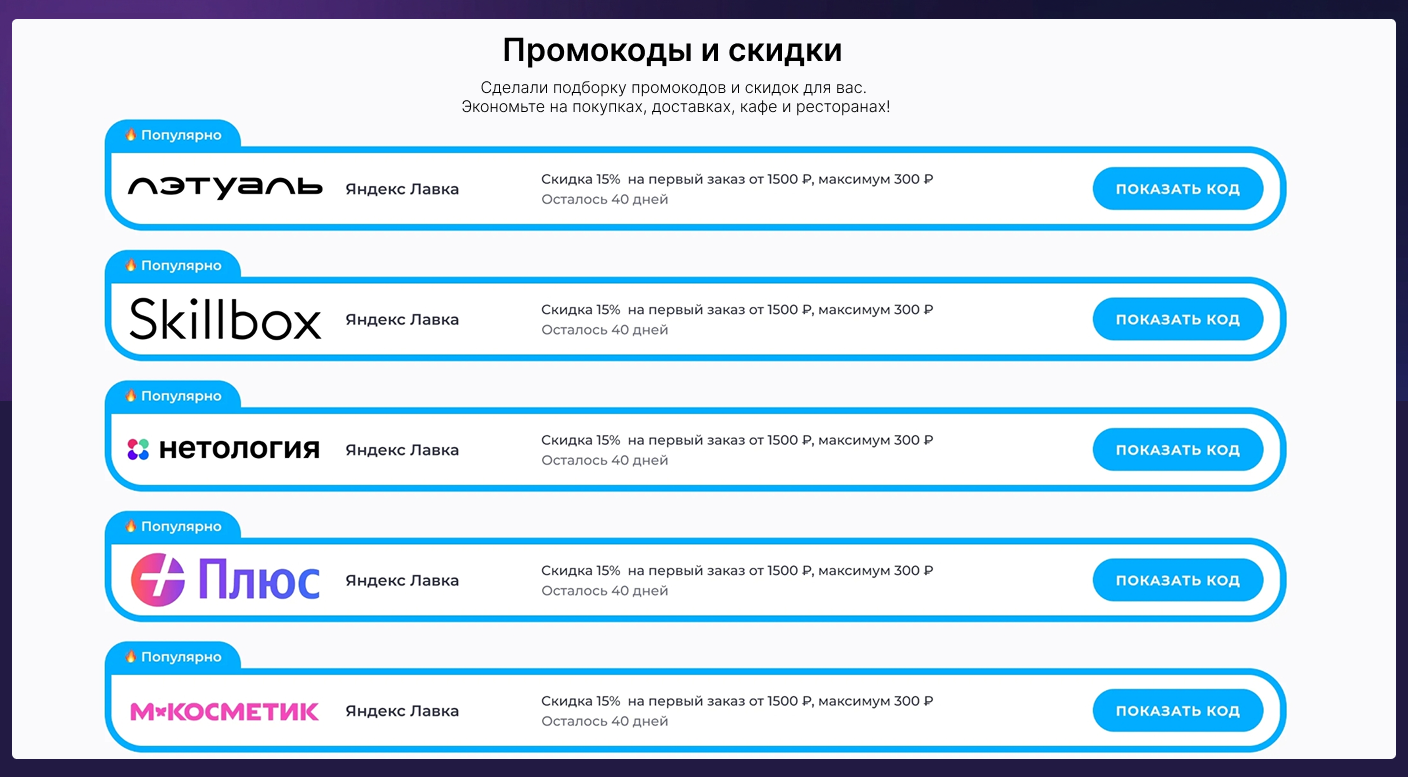

✅ В каталоге LEADS сегодня представлено большое количество качественных e-commerce офферов.

❗️ Для тестов мы бы советовали начать с наиболее понятных и массовых:

Пример витрины: https://zaimstore.com/6a3be34f14139

❗️ Важно: Трафик на банковские карты далеко не однороден.

Лучше собирать отдельные витрины под разные сегменты аудитории. Для одних лучше работают цифровые сервисы и подписки, для других — маркетплейсы, программы лояльности и сервисы доставки, для третьих — предложения, связанные с экономией на ежедневных расходах.

Примеры:

- Молодежная аудитория

👉 Молодые пользователи обычно ищут карты ради бонусов, подписок и выгодных условий на повседневные сервисы

- Семейная аудитория

👉 Семейная аудитория чаще обращает внимание на экономию в ежедневных расходах — доставку, покупки и программы лояльности.

- Женская аудитория

👉 Для многих женщин важную роль играют кэшбэки, скидки и специальные предложения от магазинов и маркетплейсов.

✅ Такой подход помогает сделать витрину более релевантной конкретному пользователю и получать дополнительный доход с уже существующего трафика без увеличения рекламного бюджета.

Как добавить e-commerce офферы на витрину за несколько минут

Самое приятное в этой механике — не нужно создавать новый лендинг. Не нужно покупать дополнительный трафик. Не нужно запускать новую рекламную кампанию.

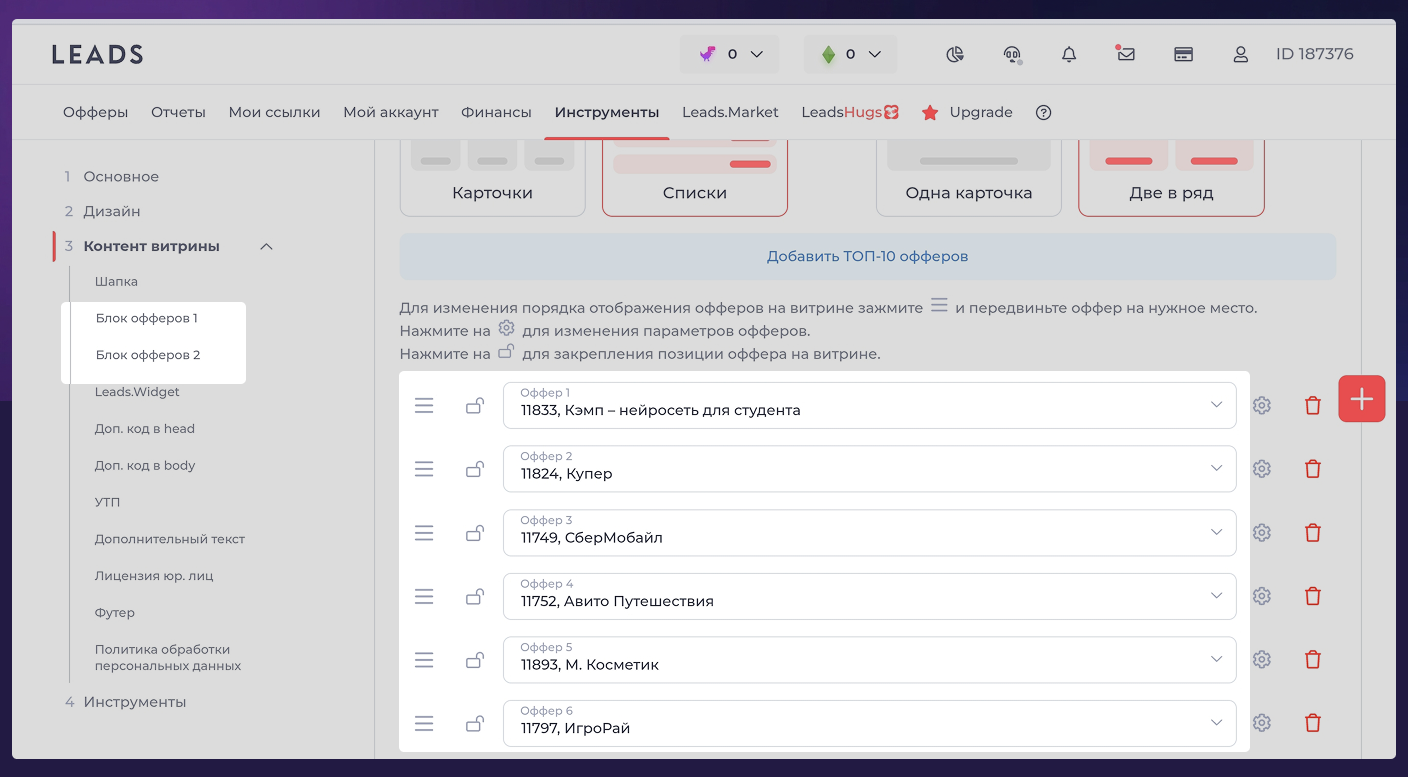

✅ Если вы уже используете Конструктор витрин LEADS, добавить новые предложения можно буквально за несколько минут.

Алгоритм простой:

- ✅ Открываете существующую витрину.

- ✅ Добавляете новый блок.

- ✅ Выбираете категорию E-commerce.

- ✅ Добавляете нужные офферы.

- ✅ Сохраняете изменения.

После этого на одной витрине могут одновременно размещаться: дебетовые карты; кредитные карты; подписочные сервисы; маркетплейсы и другие e-commerce предложения.

Фактически вы начинаете получать дополнительный доход с того же объёма посетителей.

Почему мультивертикальные витрины становятся популярнее

Раньше многие вебмастера придерживались принципа:

Одна витрина = одна вертикаль.

Сегодня этот подход постепенно меняется.

Причина простая.

❗️ Пользователь не делит предложения на вертикали. Он не думает:

«Сейчас я смотрю финансовый оффер».

Он думает:

✅ «Как получить больше выгоды?»

Поэтому для него вполне естественно увидеть рядом:

- карту с кэшбэком;

- подписку на кино;

- скидку на покупки;

- сервис доставки.

Все эти предложения закрывают одну и ту же потребность. Получать больше за свои деньги.

Как дополнительно увеличить доходность витрины

Одного размещения офферов часто недостаточно.

✅ Важно правильно работать с аудиторией.

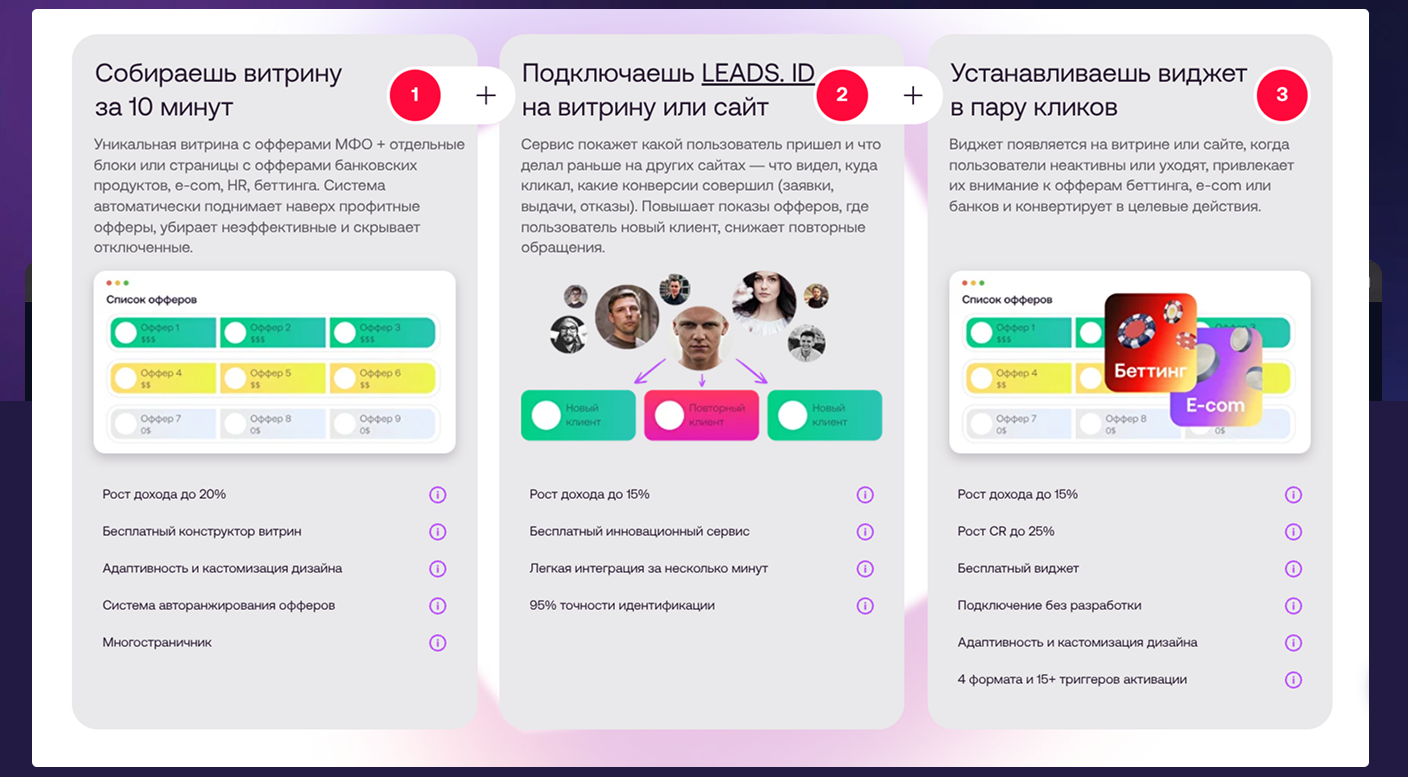

Для этого в LEADS есть набор инструментов – Лютое Комбо, который многие вебмастера используют вместе.

- ✅ Конструктор витрин: Позволяет быстро собирать витрины под разные сегменты аудитории.

- ✅ Чекер: Помогает определять повторных пользователей и перенаправлять их на другие предложения. Но в основном он полезен тем, кто работает с МФО

- ✅ Leads ID: Позволяет лучше понимать поведение пользователя и показывать более релевантные офферы.

- ✅ Виджеты дополнительной монетизации: Помогают получать больше дохода с уже существующего трафика.

Что можно сделать уже сегодня

Если у вас уже есть витрина под: дебетовые карты, кредитные карты, банковские продукты, проведите простой тест.

✅ Добавьте несколько e-commerce офферов.

Например:

- Яндекс Плюс: 1000 рублей

- Авито Путешествия: 2,3% от суммы

- Винлаб: 5,95% от суммы

- Кинопоиск: 1000 рублей

- Купер: 400 рублей

- SkillBox: 15% от суммы

✅ Другие офферы ищите в нашем каталоге

На внедрение уйдёт меньше времени, чем на запуск новой рекламной кампании. Зато вы сможете начать монетизировать часть аудитории, которая раньше просто уходила с витрины без конверси

Вывод

Главная мысль статьи очень простая. Человек приходит за банковской картой не потому, что у него нет карты. Чаще всего карта уже есть. Он приходит за выгодой.

✅ А значит рядом с финансовыми офферами вполне логично работают:

- подписки;

- скидки;

- маркетплейсы;

- программы лояльности.

Поэтому один из самых простых способов увеличить доходность витрины сегодня — начать монетизировать существующий трафик сразу через несколько вертикалей.

✅ Читать

Материалы по теме

Вставить свои 5 копеек: