Международные платежные системы в РФ в 2025 году: что и как работает сегодня

Российский рынок платежей в 2025 году полностью изменился: «Мир» и СБП обеспечивают платежи внутри страны, а UnionPay и криптовалюты за рубежом. Что работает сегодня, а что нет — разбираем в этой статье.

- Актуальное состояние платежных систем

- JCB: уход нишевого игрока

- UnionPay: китайская альтернатива

- Национальная система «Мир» и ее международное присутствие

- Кобейджинговые карты как компромиссное решение

- Альтернативные каналы международных расчетов

- Банковские переводы через SWIFT: кто и как еще работает

- СПФС: российский аналог и его международное применение

- Агентские сервисы для обхода санкций

- Криптовалютные переводы и стейблкоины

- Техническая инфраструктура внутри России

- Эквайринг России: прием карт «Мир» и UnionPay

- Система быстрых платежей (СБП) как альтернатива картам

- Дополнительные инструменты: SEPA и другие региональные сети

- Цифровой рубль и будущее платежей

- Запуск и возможности CBDC в России

- Перспективы международного использования

- Международные платежные системы: практические сценарии

- Для физических лиц: путешествия, покупки, переводы

- Для бизнеса: прием оплат и внешнеэкономическая деятельность

- Для арбитражников: работа с офферами и выплатами

- Регулирование и правовые аспекты

- Контроль за криптовалютными платежами и агентскими сервисами

- Заключение

В 2022 году российский рынок платежей изменился радикально. После того как Visa и Mastercard остановили работу, банковские карты, которые еще вчера были универсальным инструментом для зарубежных поездок и онлайн-покупок, сохранили свои функции только внутри страны. А внутрироссийские транзакции перевели на Национальную систему платежных карт (НСПК).

За три года сформировалась новая архитектура. Основу внутренних расчетов взял на себя «Мир». За рубежом частично помогает китайский UnionPay, но его возможности ограничены. В ответ на санкции появились кобейджинговые продукты, а также обрели популярность альтернативные каналы, такие как криптовалютные переводы и платежные агенты.

Актуальное состояние платежных систем

Решение Visa и Mastercard о прекращении работы в нашей стране весной 2022 года изменило привычный порядок международных переводов. Благодаря НСПК клиенты сохранили доступ к внутренним платежам, но за пределами России использование карт оказалось невозможным.

Попытки провести оплату в зарубежных магазинах или снять наличные через банкоматы заканчивались отказом. Малый и средний бизнес лишился прямых каналов приема средств из-за рубежа. Интернет-ритейл сократил экспортные продажи, а IT-сектор потерял возможность оплачивать лицензии и рекламу на глобальных площадках. К 2025 году ситуация особо не изменились. Visa и Mastercard по-прежнему отсутствуют, и их возвращение связывают только с возможной отменой санкций. За три года банки перестроили продуктовые линейки, и теперь вместо глобальных карт рынок опирается на систему «Мир», UnionPay и кобейджинговые продукты.

JCB: уход нишевого игрока

Японская JCB никогда не имела широкой аудитории в России, но ее карты ценили те, кто часто бывал в Азии. В Японии, Китае и Южной Корее они принимались без ограничений, поэтому для тех, кто вел бизнес в этих странах, JCB была рабочим инструментом. Весной 2022 года международная платежная система свернула деятельность в России. Новые карты стали недоступными, а существующие сохранили функциональность только за пределами страны.

Для массового рынка исчезновение JCB прошло почти незаметно. Но для путешественников и компаний, которые ориентировались на азиатские направления, уход системы стал дополнительным ограничением. Вместе с блокировкой Visa и Mastercard это фактически закрыло все привычные маршруты международных валютных переводов.

UnionPay: китайская альтернатива

UnionPay в России заняла центральное место после ухода западных брендов. Карты этой системы начали выпускать десятки банков, включая крупных игроков федерального уровня. Спрос оказался высоким, потому что это был по сути единственный канал международных расчетов в масштабах страны.

На практике UnionPay работает неоднородно. В Китае и странах Юго-Восточной Азии картами можно расплачиваться свободно: их принимают торговые сети, гостиницы и банкоматы. В Турции поддержка тоже распространена. Но в Европе и США ситуация куда хуже: многие терминалы не проводят транзакции, а онлайн-платежи часто блокируются. Дополнительный минус — комиссии и невыгодный курс конвертации.

Национальная система «Мир» и ее международное присутствие

Система «Мир» за три года стала неотъемлемой частью внутреннего рынка. Через нее проходят зарплатные начисления, соцвыплаты и большая часть повседневных транзакций. Для банков и государства это опора, на которой держится стабильность расчетов внутри страны. За пределами России карта работает выборочно. Список стран, где работает карта «МИР» в сентябре-октябре 2025 года представлен ниже.

| Только в банкоматах «ВТБ» | ||

| С 30 марта 2024 года — только банк «ВТБ Армения» | ||

| Можно расплачиваться и снимать наличные везде | ||

| Использование карт «Мир» возможно везде | ||

| Работает через банк «Banco de Venezuela» | ||

| Только через банк «ВТБ Казахстан» | ||

| Оплата без ограничений, наличные — только в банкоматах Нацбанка | ||

| Наличные выдает только банк «VRB» | ||

| Оплата только в некоторых госучреждениях | ||

| Работает во всех банках, кроме «Душанбе Сити Банк» |

Глобального охвата у платежной системы России нет, поэтому для путешественников и компаний, работающих на международном рынке, этого недостаточно.

Кобейджинговые карты как компромиссное решение

Чтобы частично компенсировать уход международных игроков, банки начали предлагать кобейджинговые карты — «Мир» в связке с UnionPay или JCB. Для поездок в Китай и страны Юго-Восточной Азии такой продукт оказался удобным — одна карта закрывает оба сценария. Но универсальным решением она не стала. В Европе и США кобейджинговые карты практически бесполезны, а международные операции сопровождаются дополнительными комиссиями. Сегодня это нишевый инструмент, востребованный у тех, кто часто ездит в Азию или работает с азиатскими локальными сервисами.

Альтернативные каналы международных расчетов

После ухода международных брендов вопрос переводов за границу стал ключевым. В 2025 году пользователи и компании не ограничены одним инструментом: рынок выработал несколько рабочих каналов, у каждого из которых свои особенности.

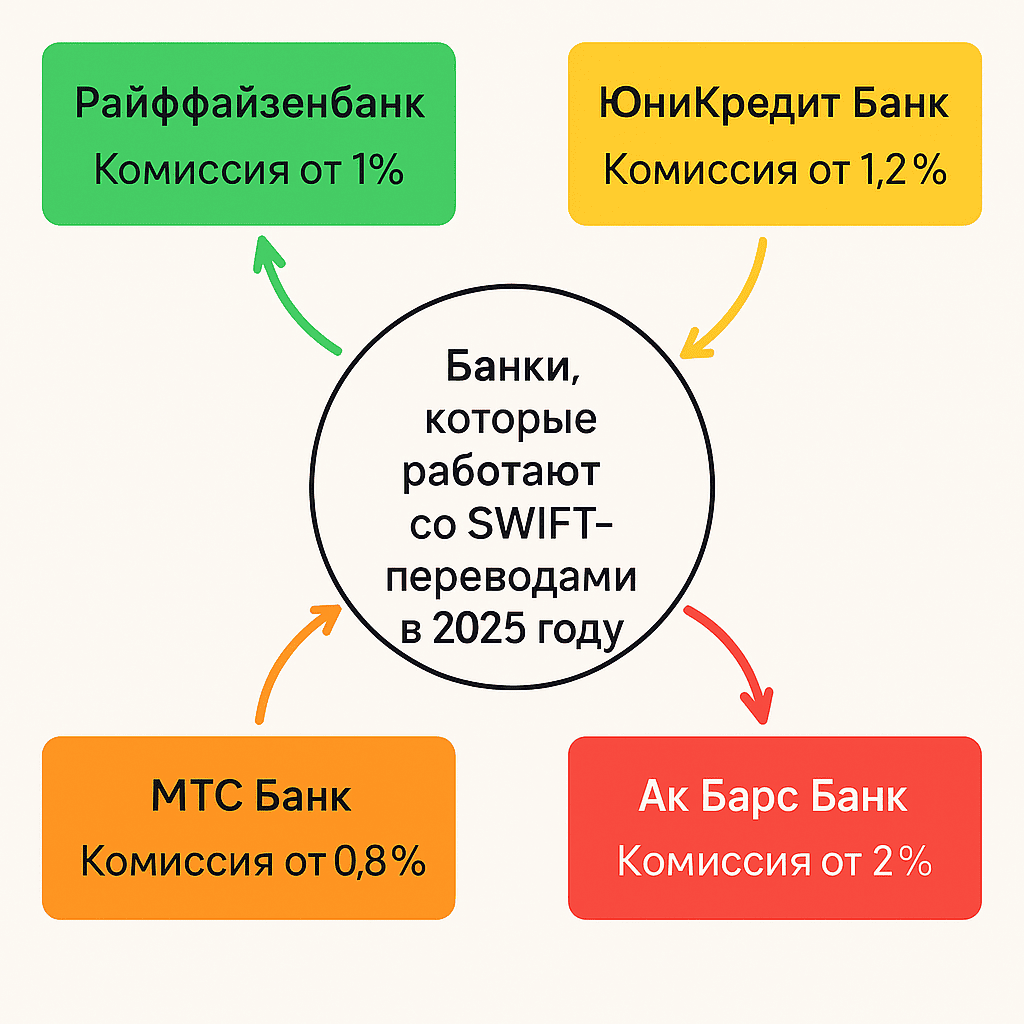

Банковские переводы через SWIFT: кто и как еще работает

SWIFT не исчез, но его возможности в России стали сильно ограниченными. Часть банков сохранила доступ к системе, и именно через них проходят международные переводы. Это не быстрые и не дешевые операции. Там, где раньше деньги отправлялись за несколько дней, теперь они могут застрять на неделю.

Зарубежные операторы тщательно проверяют каждую транзакцию, требуют дополнительные документы и подтверждения. Для бизнеса это не только рост сроков, но и рост издержек. Для частных лиц SWIFT остается скорее исключением: открыть счет в банке, у которого еще есть счета в недружественной стране, сложно, а комиссии делают такой вариант малопривлекательным.

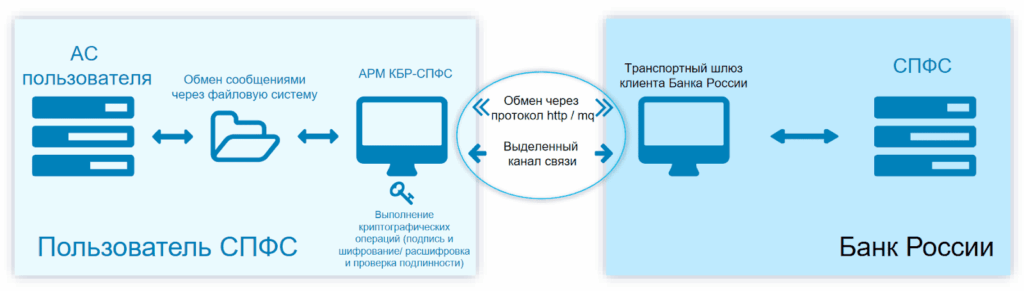

СПФС: российский аналог и его международное применение

Когда российские банки начали массово терять доступ к SWIFT, в работу включилась Система передачи финансовых сообщений (СПФС), которую ЦБ готовил на случай кризиса. Если в первые годы она использовалась эпизодически, то с 2022-го стала центральным элементом расчетной инфраструктуры.

Некоторые внешние партнеры также подключились к СПФС. Белоруссия и Казахстан интегрировались в систему, что дало возможность проводить взаимные расчеты без риска блокировки. Армения и Киргизия пошли тем же путем. В этих странах использование СПФС как альтернативы SWIFT, позволяет поддерживать торговлю и финансовые операции без участия западных посредников. Индия и Иран проявляют интерес, но процесс переговоров затягивается. Поэтому к 2025 году СПФС так и осталась решением для внутреннего рынка и ближайших партнеров, а международное развитие упирается в политические барьеры.

Агентские сервисы для обхода санкций

Агентские сервисы — это посредники, которые берут на себя задачу перевода средств между Россией и внешним миром. Схема обычно выглядит так: компания или частное лицо отправляют деньги платежному агенту в дружественной стране, а тот уже переводит эквивалент получателю.

Разумеется, за удобство приходится платить. Комиссия может достигать 3%, а скорость зависит от конкретного сервиса. Зато в условиях, когда банки закрывают прямые корсчета, такой маршрут дает шанс сохранить бизнес-связи. Сегодня этим инструментом активно пользуются арбитражные команды, которым нужно закупать трафик или выводить выплаты от зарубежных партнеров.

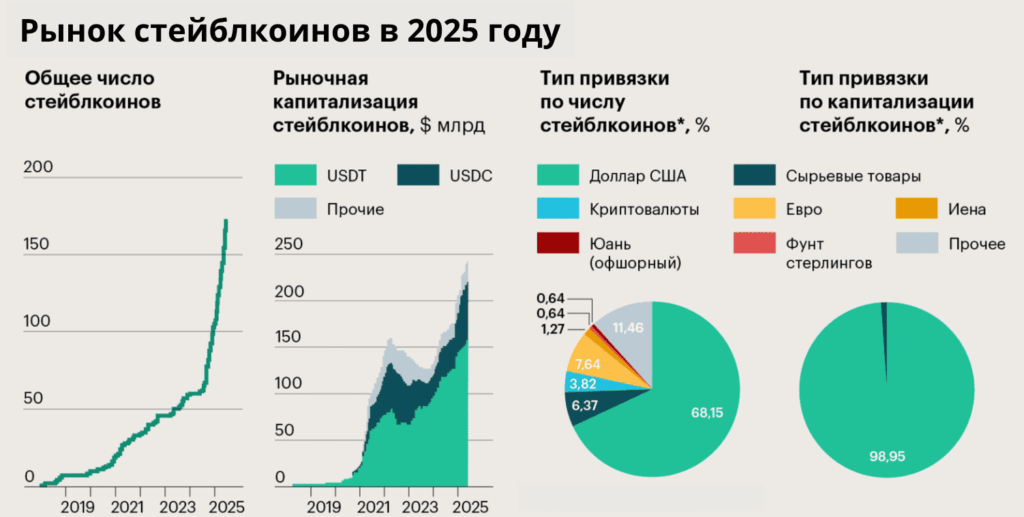

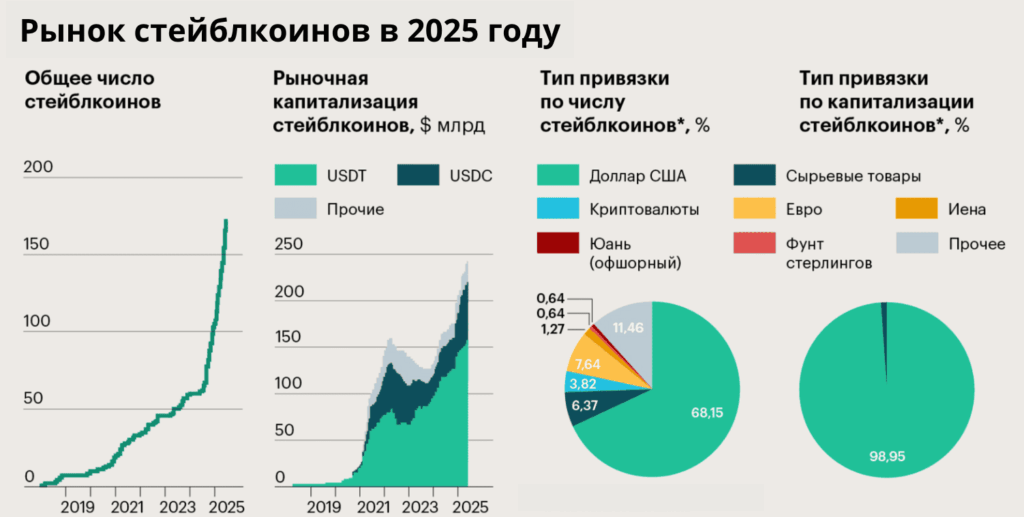

Криптовалютные переводы и стейблкоины

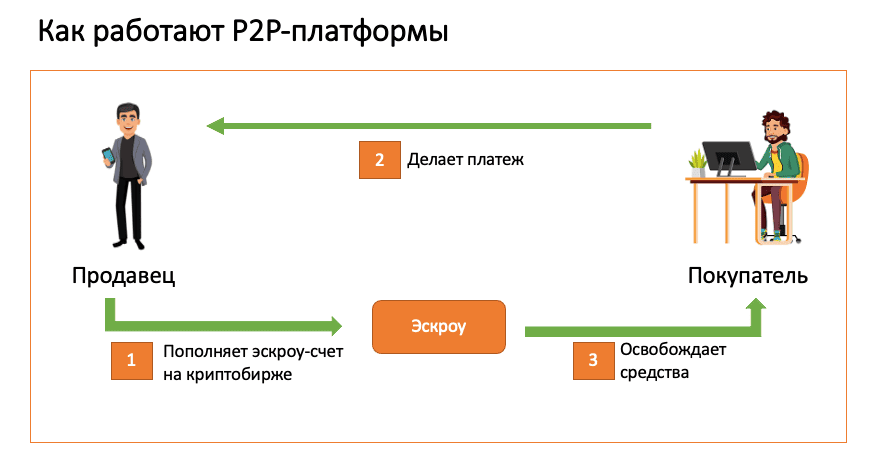

С 2022 года популярность криптовалютных платежей выросла в разы. На первом месте оказались стейблкоины, прежде всего USDT. Для арбитражных команд это стало обычной практикой: партнерка отправляет выплату в USDT, а дальше ее спокойно обменивают на рубли через P2P-сервисы или биржи.

Преимущество очевидно — скорость и отсутствие посредников. Но и здесь есть нюансы, так как курс практически гарантированно будет отличаться от официального, комиссии на ввод и вывод колеблются, а законодательство постепенно ужесточает правила работы с криптой.

В общем и целом, альтернативы SWIFT дают возможность перевести деньги в ряде стран: СПФС обеспечивает расчеты в ЕАЭС и среди дружественных партнеров, агентские сервисы помогают там, где банки не справляются, а криптовалюта закрывает потребности в скорости и мобильности. Именно комбинация этих инструментов и стала новой нормой для многих пользователей, включая арбитражников и малый бизнес.

Техническая инфраструктура внутри России

После ухода международных систем ключевую роль в обеспечении платежей взяли на себя локальные инструменты. Банки и регулятор выстроили инфраструктуру так, чтобы расчеты внутри страны и частично за ее пределами продолжали работать.

Эквайринг России: прием карт «Мир» и UnionPay

Эквайринг в 2025 году полностью адаптирован под национальные реалии. Все торговые сети и сервисы обязаны принимать карты системы «Мир», и для бизнеса это стандарт по умолчанию. Банки предлагают эквайринговые тарифы, ориентированные именно на эту систему, а терминалы обновили еще в 2022–2023 годах.

UnionPay в России занял нишу международного эквайринга.

Несмотря на высокие комиссии, нестабильную географию покрытия и невыгодные курсы конвертации, этот вариант остается востребованным. Например, для поездок в Китай, Вьетнам или Таиланд он незаменим и часто является единственным рабочим решением.

Система быстрых платежей (СБП) как альтернатива картам

QR-оплата через СБП стала инструментом повседневных расчетов. Покупатель сканирует код и подтверждает списание в мобильном банке. Для продавца это заметно дешевле классического эквайринга, а деньги приходят быстро. СБП постепенно вытесняет банковские карты в расчетах с низким и средним чеком, особенно у малого бизнеса, где стоимость приема платежа критична. Подписки, автосписания и выставление счета по ссылке делают этот канал удобным и для онлайн-сервисов.

Дополнительные инструменты: SEPA и другие региональные сети

Находясь внутри России можно проводить платежи через некоторые зарубежные региональные сети. Часть компаний использует расчеты через банки-партнеры в других юрисдикциях. Например, европейская SEPA для евро и ближневосточные каналы для местных валют сегодня доступны не всем и требуют готовности работать в правовом поле соответствующей страны.

Это не массовое решение, а аккуратная точка входа для тех, кому нужен стабильный инструмент для международных переводов в конкретной валюте и с понятным регулятором.

Цифровой рубль и будущее платежей

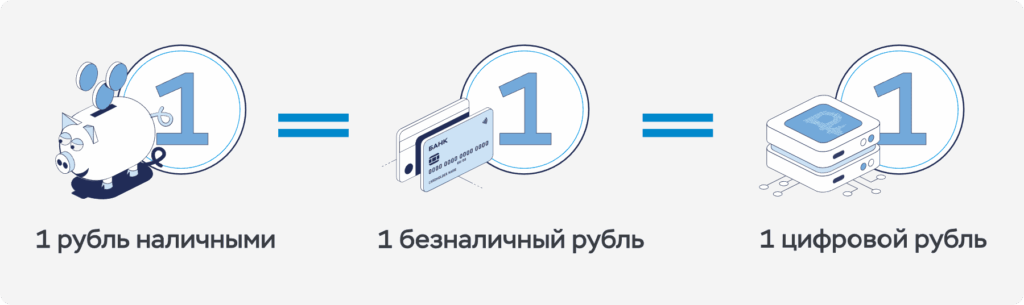

Цифровой рубль — это форма российской валюты в электронном виде, которую выпускает и контролирует Банк России. С точки зрения закона, это тот же рубль, только в иной форме. Он равен наличным и безналичным средствам по номиналу и назначению. Это не электронные деньги и не средства на банковском счете, потому что эмитентом выступает государство, а не частная компания. По сути, это третья форма той же национальной валюты.

В сентябре 2025 года цифровой рубль остается пилотным проектом. Центробанк проверяет рабочие сценарии на ограниченном числе банков-участников и постепенно расширяет круг торговых точек, подключенных к пилоту. По последним данным, выпуск цифрового рубля в оборот запланирован на сентябрь 2026 года.

Запуск и возможности CBDC в России

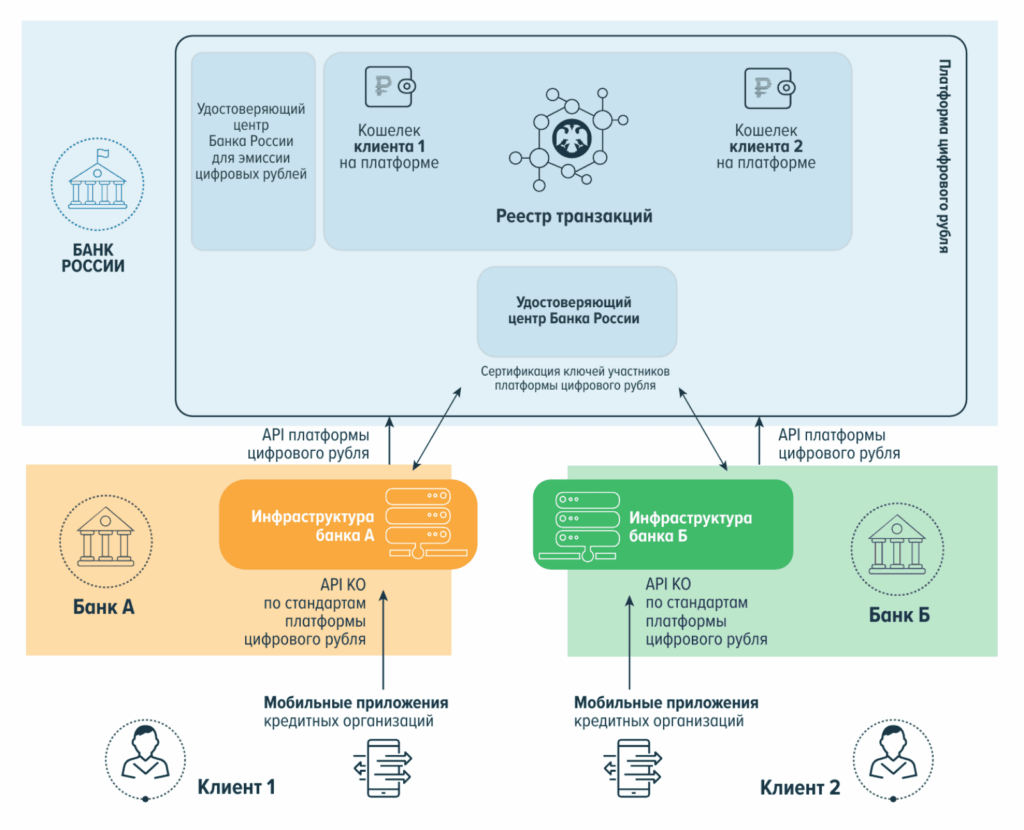

Модель цифрового рубля двухуровневая: хранение средств и проведение операций обеспечиваются на платформе Банка России, а доступ дает приложение коммерческого банка, который участвует в тестировании. Платеж проводится на стороне регулятора, без участия международных платежных систем.

Сейчас проверяют базовые сценарии — оплату по QR в магазине, переводы между кошельками, счет на оплату в интернет-витрине и адресные выплаты. Для бизнеса тестируют условный платеж, когда списание происходит при выполнении оговоренного этапа договора. По сути это встроенный эскроу-счет, который помогает убирать ручные согласования и долгие задержки.

Перспективы международного использования

Сейчас идут активные переговоры о соединении с цифровыми валютами других центральных банков. Чтобы это заработало, нужны двусторонние правила по комплаенсу и обмену данными, единое понимание финальности платежа, процедуры валютного контроля и механизм урегулирования споров.

Если соответствующие согласования появятся, польза цифрового рубля станет очевидной — меньше посредников, предсказуемые сроки, ниже совокупные издержки, единый след операции для обеих сторон.

Международные платежные системы: практические сценарии

После 2022 года расчеты через знакомые каналы стали нестабильными. Рабочая стратегия теперь строится вокруг трех вещей — заранее проверенный способ зачисления, документальная чистота операции и резервный путь на случай отказа.

Для физических лиц: путешествия, покупки, переводы

Для поездки нужен способ оплаты, который принимают именно там, куда вы летите. За 5–10 дней разумно сделать мелкую оплату у отеля или перевозчика, оценить реальный курс и факт прохождения платежа. Если карта не проходит, заранее готовьте альтернативу — наличную валюту или доступ к местному счету/кошельку страны прибытия, чтобы внести депозит и заплатить за крупные услуги.

Для онлайн-покупок и подписок в 2025 году россияне создают локальный профиль под страну сервиса и оплачивают в валюте платформы. Международные переводы родным начинают с пробной суммы и проверяют «чистое зачисление» у получателя с учетом комиссий и спреда, и только после теста отправляют основной объем. Все подтверждения по крупным платежам сохраняют, так как бронь, инвойс и чеки могут пригодиться в случае возникновения спорных ситуаций.

Для бизнеса: прием оплат и внешнеэкономическая деятельность

Внутренние операции постепенно выстроились вокруг карт системы «Мир» и СБП. Для компаний это базовый канал: он дешевле, чем эквайринг по международным схемам, и обеспечивает быстрое зачисление. QR-оплата и переводы по номеру телефона стали стандартом, особенно в сегменте малого и среднего бизнеса.

Для работы с иностранными клиентами и партнерами приходится искать более гибкие решения. SWIFT в России частично доступен, но переводы проходят только через ограниченный круг банков. Сроки выросли: неделя вместо пары дней, комиссии ощутимо выше, а каждый перевод сопровождается дополнительными вопросами. Поэтому бизнес вынужден держать наготове полный комплект документов: договор, инвойс, маршрут поставки. Это ускоряет проверку и снижает риск блокировки.

В дружественных странах подключение к СПФС дало возможность проводить расчеты без западных посредников. Это рабочий канал для ЕАЭС и отдельных партнеров, где торговля продолжается в штатном режиме. Если прямой банковский маршрут недоступен, используют платежные агенты. По сути это посредники, которые берут на себя задачу перевода в другую юрисдикцию. Здесь критично требовать от сервиса отчеты с указанием конечного получателя и фиксировать все условия в договоре.

Криптовалютные платежи стала частью реальной практики. В первую очередь стейблкоины: выплаты партнерам проходят в USDT, затем переводятся в фиат через P2P или биржи.

Скорость и мобильность этого метода очевидны, но важно заранее учитывать комиссии и разницу курсов. Для бухгалтерии и налоговой прозрачность тоже необходима. В 2025 году особенно важно хранить хеши транзакций, сохранять скриншоты подтверждений, а также связывать каждую выплату с конкретным инвойсом.

Для арбитражников: работа с офферами и выплатами

Выплаты удобнее принимать криптовалютными платежами и сразу готовить путь в фиат или в валюту рекламной платформы. Как правило, арбитражники выбирают сеть с низкой комиссией и достаточной ликвидностью, чтобы без сюрпризов заводить и выводить средства.

Любой новый маршрут ввода/вывода в 2025 году сначала проверяют микросуммой, фиксируют фактический спред и комиссию и только потом отправляют основной объем средств. Потоки стоит разделять: один кошелек — для прием вознаграждений, второй — для оплата рекламы, а третий — с резервом на 10–14 дней закупки, чтобы спорные операции не блокировали работу.

Вывод в фиат лучше производить там, где уже сняты лимиты и пройдена идентификация личности (если она требуется). Крупные суммы имеет смысл дробить на несколько криптовалютных платежей и производить их в рабочие часы, чтобы зачисление происходило быстрее, а ручных проверок было меньше.

Для P2P следует выбирать контрагентов с историей и высоким рейтингом, экономия на «лучшей цене» у нового аккаунта редко окупает риск. В сложившейся ситуации, платежный метод в кабинете меняют как можно реже, так как резкие перестановки — это прямой триггер для проверок.

Регулирование и правовые аспекты

В 2025 году регулятор продолжает усиливать контроль за платежной инфраструктурой. В марте Банк России сообщил о планах ограничить количество банковских карт, выпускаемых на одного человека. Такая инициатива объясняется борьбой с посредниками («дропами»), через которых по-прежнему проходит значительная часть теневых операций и обналичивания. По словам Эльвиры Набиуллиной, для обычных граждан это не станет проблемой, так как большинству россиян достаточно трех-четырех карт для повседневных нужд.

Эта мера отражает общий тренд — сокращение пространства для анонимных и полулегальных схем. Для бизнеса и арбитражников это означает, что привычные связки с массовым использованием карт под рекламные кабинеты или быстрый вывод через посредников становятся все менее устойчивыми. Регулятор показывает, что любые «серые» схемы будут постепенно уходить в прошлое, а их место займут прозрачные инструменты, такие как СБП, «Мир» и цифровой рубль.

Контроль за криптовалютными платежами и агентскими сервисами

После 2022 года криптовалюта и агентские схемы стали основным «обходным» инструментом для международных переводов. Но именно они чаще всего попадают под внимание регуляторов и банков. Хранить и обменивать цифровые активы разрешено, но использовать их для прямых расчетов в России — нельзя. В ближайшие годы можно ожидать нескольких направлений ужесточения:

- усиление требований к идентификации пользователей в банках и финтех-сервисах;

- закрытие «окон» для анонимных расчетов через посредников;

- развитие инструментов под контролем ЦБ — СБП и цифрового рубля;

- рост налоговой нагрузки на криптовалютные операции через уточнение правил учета.

Банки внимательно проверяют каждое движение, где фигурирует ввод или вывод в фиат. Для компаний и арбитражных команд это означает необходимость заранее перестраивать процессы и закладывать в стратегию резервы на случай задержек.

Заключение

К 2025 году российский рынок платежей окончательно перестроился под новые условия. Уход глобальных систем в 2022 году убрал привычные инструменты международных расчетов, и их возвращение по-прежнему связывают только с отменой санкций. За это время выстроилась новая архитектура. Внутри страны опорой стала система «Мир» и СБП, а за границей — ограниченное использование UnionPay, кобейджинговых продуктов и альтернативных каналов.

Для частных лиц это означает необходимость заранее готовить карты под страну назначения, иметь наличную валюту, а также дополнительно открывать цифровой кошелек. Для бизнеса важно выстраивание прозрачных схем с документальным подтверждением, а для арбитражников — диверсификация потоков, работа со стабильными токенами и четкий учет каждого международного перевода.

Материалы по теме

Вставить свои 5 копеек: