Новые офферы – успей заработать первым

Откройте для себя свежие офферы и фишки для заработка онлайн: от CPA и PDL до эксклюзивных кейсов с высокими выплатами. Получите советы по масштабированию трафика, настройке API и увеличению LTV, чтобы опередить конкурентов и выйти на доход до 600 000 рублей.

- Что происходит на рынке?

- Что такое кредитный лимит?

- Кому нужен лимит?

- Как на это заработать арбитражнику?

- Сколько зарабатывают в финансовой вертикали

- Как начать лить трафик на финансовую вертикаль?

- Что вам дает партнерская сеть?

- Выводы: Что это значит для арбитражника?

- Ответы на часто задаваемые вопросы

Сейчас, а именно в 2025-2026 гг., на рынке микрозаймов начинают появляться новые перспективные офферы, на которых можно поднять серьезные деньги, если вовремя войти в тему одними из первых.

Рынок действительно развивается: улучшается регулирование, рынок постепенно «белеет«, тема займов — это уже давно не про бедность, а финансовый инструмент для разных ситуаций. Меняется поведение заемщиков и, соответственно, МФО запускают новые продукты.

Один из таких продуктов — кредитный лимит, который выглядит и работает как кредитная карта, и который очевидно будет востребован клиентами.

Тему кредитного лимита и новых продуктов, а также то, сколько можно поднять денег, мы детально разбирали с МФО Займер, Екапуста и JoyMoney в подкасте на ВК Видео, Ютуб и Рутуб. Данная статья основана на материалах этих подкастов — сами выпуски смотрите по ссылкам в конце статьи.

В этой статье разберемся с сугубо практической точки зрения:

- Что вообще сейчас происходит на рынке

- Что это за новый тип оффера

- Какие ставки и сколько можно заработать

- Как зайти в финансовую вертикаль, если ты раньше лил трафик на другие направления

Что происходит на рынке?

Начнем с главного — понимания текущей ситуации на рынке.

Итак, что конкретно меняется:

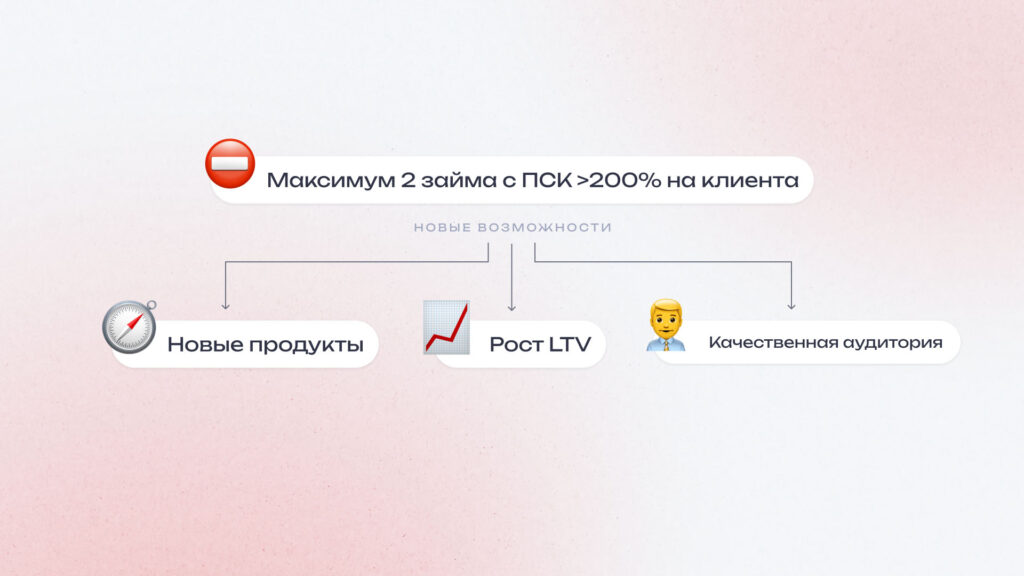

- Во-первых, вводятся ограничения на «дорогие» займы с ПСК выше 200% на одного человека.

Простыми словами: ПСК — это полная стоимость кредита, то есть реальная «итоговая цена» займа — сколько человек переплатит с учётом всех процентов и комиссий.

Если ПСК выше 200% — это считается «дорогим» займом, и таких одновременно теперь можно брать не больше двух на одного человека.

Это значит, что по идее человек не может взять два займа сразу, например, один займ, чтобы погасить другой.

- Во-вторых, это введение биометрии и необходимость подтверждать доход официально: ориентир — данные из налоговой/Госуслуг/выписок, а не «со слов».

Значит, часть аудитории без белого дохода не пройдет скоринг, потому что здесь учитывают ПДН заемщика — еще один важный термин, который проще объяснить на примере:

Пример: доход 60 000 ₽, на кредиты платите 18 000 ₽. Тогда ПДН = 18 000 / 60 000 = 30%.

Чем выше ПДН,тем больше риск, что заемщик не потянет ещё один кредит. Поэтому при высоком ПДН чаще отказывают или дают маленькую сумму. А когда нужно будет подтверждать доход официально, это станет дополнительным фильтром.

Как видим, рынок меняется, и эти изменения открывают новые возможности для создания новых продуктов для заемщиков и новых офферов для вебмастеров и арбитражников.

Что такое кредитный лимит?

Теперь перейдем к самому интересному — новым продуктам, которые появляются в ответ на эти изменения. Один из них — кредитный лимит.

Его суть — клиенту выделяется лимит средств, которым можно пользоваться по мере необходимости, а не один раз получить фиксированную сумму займа.

Давайте сразу разберем на конкретном примере:

- Короткий заём: вы берёте, скажем, 20 000 ₽ на 30 дней — и через месяц должны вернуть всю сумму сразу. Месячный платёж большой, ПДН подскакивает. С таким платёжом одобрение нового займа становится сложнее.

- Длинный заём (кредитный лимит): те же 20 000 ₽, но уже на 6 месяцев. Платёж разбит по месяцам (например, по 3 тысячи), ПДН получается ниже — а значит, больше шансов, что новые займы одобрят.

Итог: при длинном займе ежемесячная нагрузка маленькая, а значит, по правилам проверок заемщик чаще проходит. Более того, вместо двух займов с ПСК выше 200%, которые ему вряд ли одобрят, он получает гибкий инструмент.

Кому нужен лимит?

Он нужен тем людям и в тех случаях, когда банковская кредитка не одобрена, второй PDL заем не дают, а деньги нужны «сейчас». Виртуальная карта-лимит МФО закрывает этот кассовый разрыв:

- выпуск за минуты,

- гибкая дозированная выборка средств

- и проценты только за период фактического использования.

По сути, Лимит — это одобренная «рамка», из которой клиент выбирает деньги частями; проценты начисляются только при пользовании, а выплаты распределяются, что снижает ту самую ежемесячную нагрузку и помогает уложиться в нормативы ПДН. Это выгодное отличие от второго «дорогого» PDL, который увеличил бы нагрузку сразу и мог бы нарушить пороги.

Как на это заработать арбитражнику?

Теперь перейдем к самому главному — как на этом можно заработать и какие суммы нас ждут.

Так сколько можно поднять на фин офферах?

Ставки по офферам начинаются от 3600 рублей за выдачу займа. В LEADS уже есть такие офферы. Чтобы ознакомиться с полным списком офферов – переходите в наш каталог после регистрации, которая займет не более 2-х минут.

Сколько зарабатывают в финансовой вертикали

Кстати, об этом мы писали ранее в отдельной статье. Но в целом обозначим цифры по рынку:

- Соло-арбитражник с опытом 2–3 лет может зарабатывать от 150 000 до 400 000 руб. в месяц, работая с одной-двумя вертикалями и проверенными источниками трафика.

- Медиабайер в команде получает фикс + процент от профита, и в топовых командах это выходит 200 000–600 000 руб. в месяц.

- Тимлиды и владельцы арбитражных команд оперируют бюджетами в сотни тысяч долларов и могут выводить прибыль 2–3 миллиона и выше в месяц.

Как видите, финансовая вертикаль остается одной из самых доходных на рынке.

Как начать лить трафик на финансовую вертикаль?

Теперь давайте разберем конкретные шаги для тех, кто хочет начать зарабатывать на финансовых офферах.

Здесь можно встретить модели:

- CPL (оплата за заявку)

- CPA (оплата за одобренный продукт),

- а также премиальные RevShare.

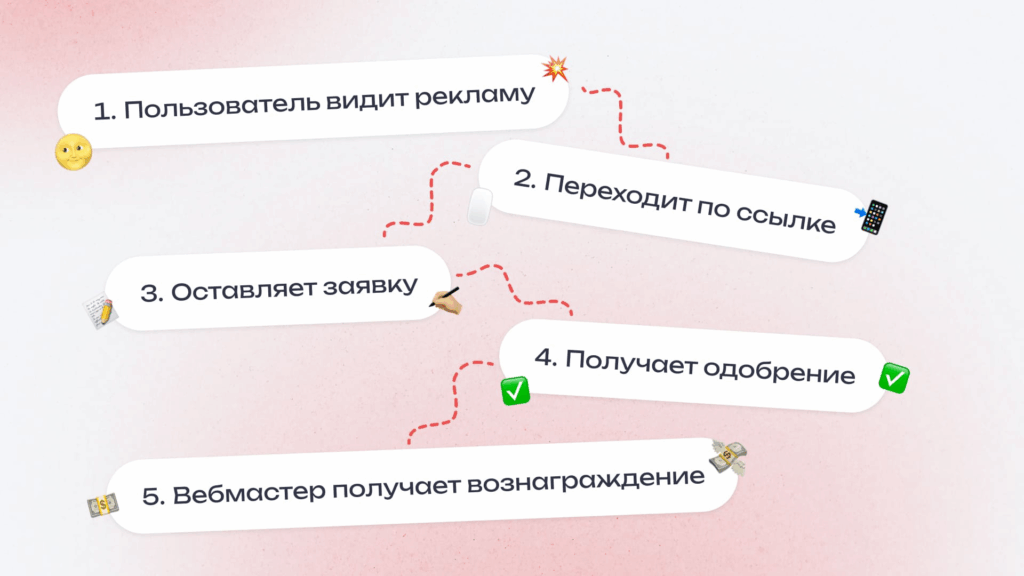

Целевые действия: заявка или выдача займа, оформление кредитной карты, открытие вклада, регистрация у брокера, получение страховки, заявка на банкротство и др.

Допустимые виды трафика: все белые виды трафика:

- контекстная реклама,

- таргетированная реклама,

- SEO,

- Блогеры,

- Видео,

- Брокерский трафик,

- Приложения и др.

Преимущество финансовых офферов — высокая средняя ставка и возможность получать повышенные вознаграждения при качественном трафике.

Самыми популярными являются партнерские программы от микрофинансовых организаций и банков.

Если ты уже зарегистрирован в LEADS, подключиться к партнерке — вопрос пары кликов. Ниже — краткий чек-лист для вебмастера или арбитражника, который хочет работать с финансовыми офферами.

- Шаг 1. Зарегистрируйся в CPA-сети

- Шаг 2. Найди офферы

- Шаг 3. Ознакомься с условиями

- Шаг 4. Подай заявку на подключение

- Шаг 5. Получи доступ и начни трафик

Теперь осталось запустить рекламу и следить за статистикой в личном кабинете CPA-сети.

Что вам дает партнерская сеть?

Leads.su предоставляют арбитражникам готовые инструменты для быстрого старта и масштабирования:

- Чекер телефонов — бесплатный сервис проверки номеров перед СМС-рассылками. Помогает отсеивать повторных клиентов и увеличивать прибыль на 50+%. Проверяет номера по базам МФО в реальном времени, интегрируется в воронку через API

- Конструкторы витрин и виджетов — позволяют быстро создавать лендинги и рекламные блоки без программирования. Готовые адаптивные шаблоны, 15+ триггеров показа у виджетов, полная кастомизация дизайна

- Персональная поддержка — помощь в подборе офферов и оптимизации кампаний

Выводы: Что это значит для арбитражника?

Все очень просто:

- Меньшая конкуренция в новых сегментах

- Возможность тестировать свежие связки

- Доступ к аудитории с высоким LTV

- Стабильные выплаты за долгосрочные продукты

Рынок трансформируется, и те, кто успеет адаптироваться первыми, получат максимальную выгоду от этих изменений.

Ответы на часто задаваемые вопросы

Чтобы снять все возможные сомнения и помочь новичкам стартовать уверенно, разберём ключевые вопросы, которые чаще всего задают про партнёрские программы и особенности работы с фин офферами.

Какие источники трафика разрешены для офферов?

Как проверить базу номеров перед SMS-рассылкой?

Как монетизировать сайт через виджеты?

Материалы по теме

Вставить свои 5 копеек: