Рынок азартных игр: главные цифры и тенденции индустрии в 2026 году

Рынок азартных игр становится все более цифровым и все менее однородным. Анализируем последние исследования и рассказываем, где сосредоточены основные доходы, какие сегменты расширяются и что происходит с аудиторией.

- Мировой рынок азартных игр: распределение доходов

- Американский рынок азартных игр: масштаб и структура доходов

- Онлайн-гемблинг: как цифровые платформы меняют структуру рынка

- Ставки на спорт: один из самых быстрорастущих сегментов рынка

- Киберспорт: быстрый рост на молодой аудитории

- Игровая зависимость: масштабы проблемы на фоне роста рынка

Глобальная индустрия азартных игр продолжает расширяться, одновременно меняя структуру доходов и поведение аудитории. Рост рынка поддерживают легализация в новых юрисдикциях, масштабирование онлайн-платформ и заметное увеличение доли пользователей, которые играют через мобильные приложения. За счет этого гемблинг постепенно становится одним из крупнейших сегментов индустрии развлечений, где динамика все чаще определяется не отдельными продуктами, а доступностью и частотой участия.

Недавно Gambling Insider опубликовал исследование по статистике азартных игр, в котором собраны данные о структуре глобального рынка, распространенности онлайн-гемблинга и показателях игровой зависимости. Мы перевели и адаптировали материал, чтобы разобраться, как распределяются доходы индустрии, какие сегменты растут быстрее остальных и как меняется профиль аудитории.

Мировой рынок азартных игр: распределение доходов

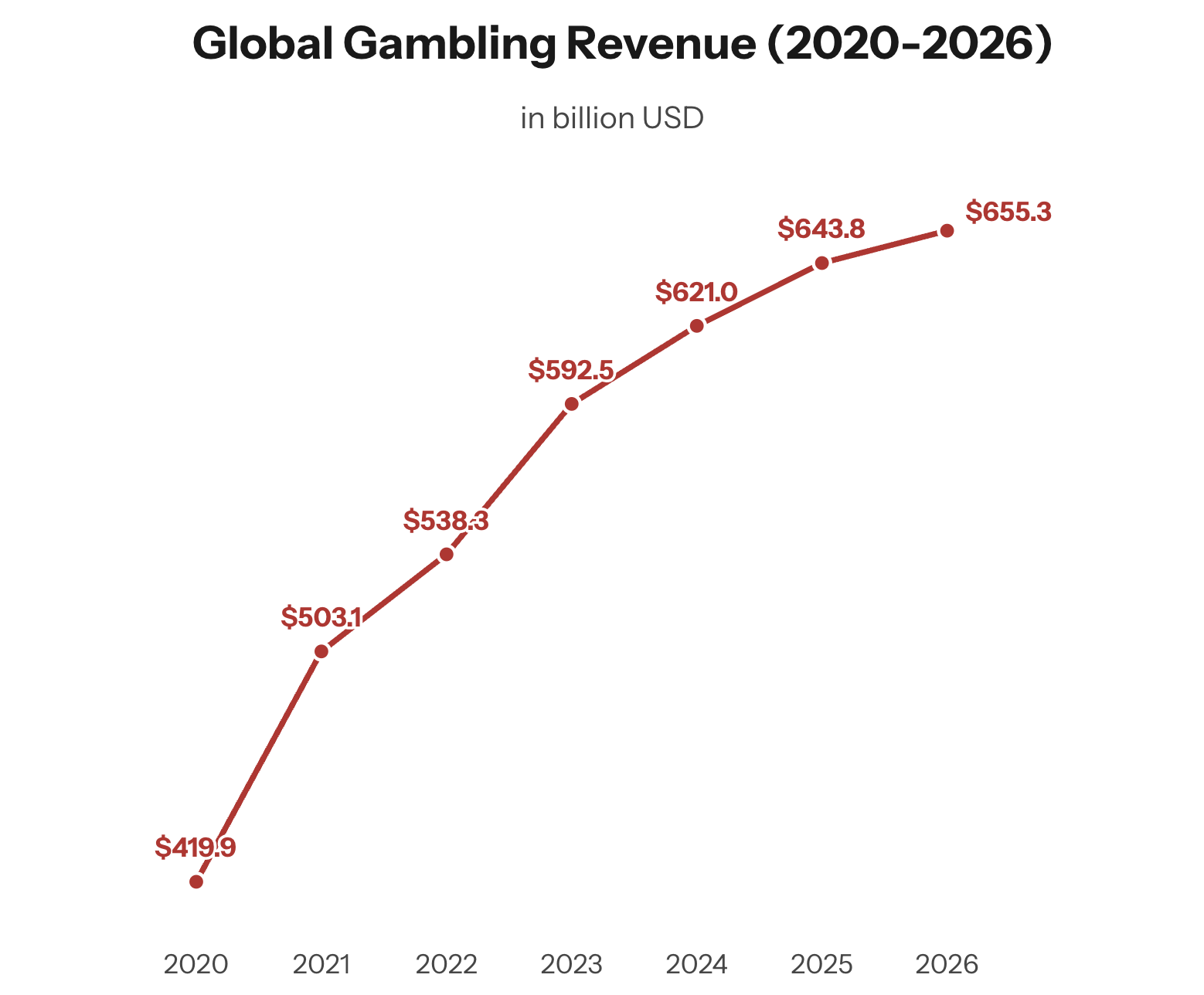

В 2025 году совокупная выручка мирового гемблинга превысила $643 млрд, а к концу этого года, по оценкам аналитиков, может приблизиться к $655 млрд. При таких масштабах даже небольшие изменения в структуре рынка означают перераспределение десятков миллиардов долларов. Именно поэтому важно понимать, какие сегменты растут быстрее и где сосредоточена основная часть нового оборота.

Динамика мирового рынка азартных игр в 2020–2026 годах (источник — Statista’s Market Insights)

Распределение по сегментам позволяет увидеть, где сосредоточена основная часть доходов:

- Самую большую долю в 2025 году сформировали лотереи и бинго, которые принесли более $346 млрд;

- Следом идут казино и казино-игры с выручкой свыше $210 млрд;

- Ставки на спорт обеспечили около $82 млрд оборота.

Несмотря на рост цифровых каналов, основной объем доходов по-прежнему обеспечивают традиционные продукты, которые исторически держат массовую аудиторию.

Если смотреть на распределение по странам, лидером в 2025 году остается США с выручкой более $209 млрд. Далее идут Индия с показателем $61 млрд и Великобритания — около $27 млрд.

Американский рынок азартных игр: масштаб и структура доходов

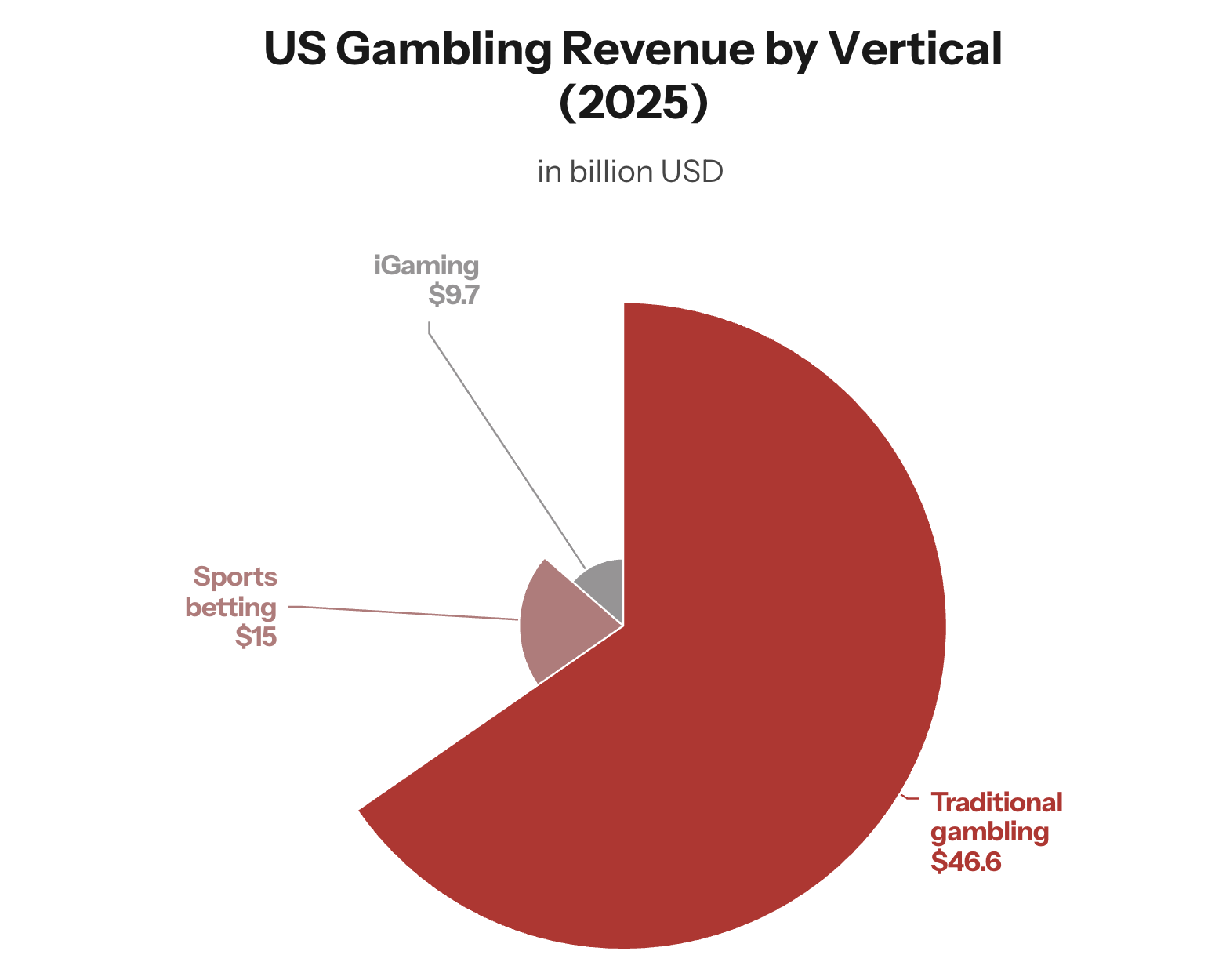

Американский рынок остается крупнейшим в мировой индустрии азартных игр. По данным Американской игровой ассоциации, доход отрасли в США за январь–ноябрь 2025 года превысил $71 млрд. Это на 8,7% больше по сравнению с тем же периодом годом ранее.

Структура доходов индустрии азартных игр в США по вертикалям (Источник — American Gaming Association)

Внутренняя структура американского рынка распределяется неравномерно. Традиционные казино за январь–ноябрь 2025 года принесли более $46 млрд. Ставки на спорт дали чуть более $15 млрд, причем значительная часть оборота пришлась на онлайн-формат. Самую высокую динамику показал сегмент iGaming, который принес почти $10 млрд при годовом росте выше 28%.

Американский рынок развивается по устойчивой схеме: традиционные казино удерживают основную массу выручки, а рост доли и темпа все заметнее концентрируется в цифровых сегментах.

Если смотреть шире, нынешний этап часто описывают как продолжение длинного цикла легального расширения азартных игр в США. В разные периоды рынок проходил через последовательную легализацию отдельных форматов — от ипподромов и благотворительных игр до лотерей и казино. Сегодня эта линия продолжается уже с акцентом на спортивные ставки и цифровой доступ.

Онлайн-гемблинг: как цифровые платформы меняют структуру рынка

Расширение цифровых платформ заметно изменило поведение аудитории и структуру доходов индустрии. Онлайн-гемблинг уже стал одним из ключевых сегментов рынка, усиливая свое влияние как на объем ставок, так и на частоту участия игроков.

По данным Statista Market Insights, глобальная выручка онлайн-гемблинга в 2025 году превысила $121 млрд. К концу 2026 года показатель может превысить $123 млрд. Таким образом, цифровой сегмент уже формирует почти 20% всей индустрии азартных игр.

Рост онлайн-рынка напрямую связан с распространением мобильных платформ. Исследование The Business Research Company показывает, что в 2025 году около 80% игроков использовали смартфоны для участия в азартных играх. Мобильные приложения фактически сделали доступ к ставкам постоянным и практически мгновенным. Изменения коснулись не только доступности, но и поведения пользователей. Около 54% онлайн-игроков делали ставки на спорт как минимум один-два раза в неделю в 2025 году.

Рост вовлеченности стал одним из факторов расширения онлайн-сегмента. Чем проще доступ к платформе, тем легче пользователю начать игру и тем удобнее возвращаться к ставкам снова. Мобильные приложения заметно сократили путь между интересом и действием. За счет этого рынок растет не только благодаря новой аудитории, но и за счет более активного поведения уже существующих пользователей.

Для цифрового сегмента это означает рост оборота2. Когда паузы между игровыми сессиями сокращаются, общий объем активности внутри платформ увеличивается. Особенно это заметно в форматах с коротким циклом, где решение принимается быстро и не требует долгой подготовки.

При этом расширение онлайн-доступа сопровождается и ростом рисков. Чем ниже барьер входа и чем проще вернуться к игре, тем выше вероятность проблемного поведения у части пользователей. Поэтому в исследованиях рынка все чаще рассматривают не только динамику доходов, но и показатели игровой зависимости, которые становятся важной частью общей картины индустрии.

Ставки на спорт: один из самых быстрорастущих сегментов рынка

Ставки на спорт в последние годы стали одним из наиболее динамичных направлений мировой индустрии азартных игр. Расширение легального рынка и развитие цифровых платформ заметно увеличили масштаб этого сегмента.

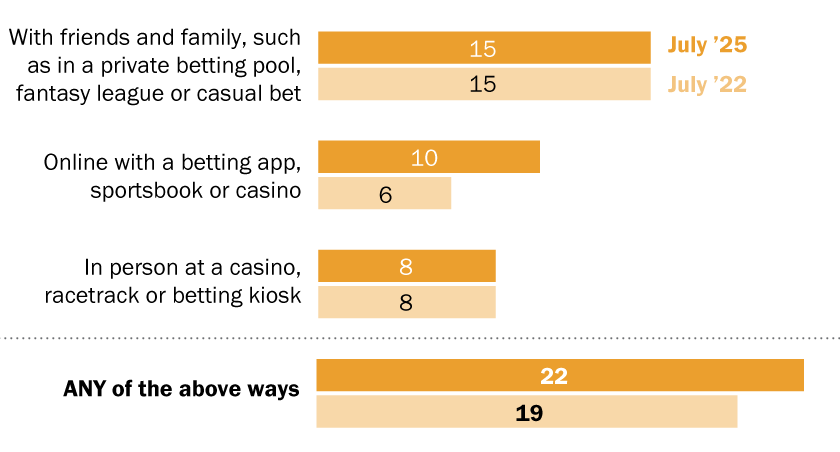

Американская аудитория хорошо иллюстрирует эти изменения. Согласно последним данным Американской игровой ассоциации, только в ноябре 2025 года выручка от ставок на спорт в США составила $1,92 млрд. Это на 16,5% больше по сравнению с тем же месяцем годом ранее. Общий объем ставок за этот период превысил $16 млрд.

Статистика вовлеченности также показывает, насколько широко распространились спортивные ставки:

- Ставки на спорт за последние 12 месяцев делали около 22% взрослых жителей США;

- Среди аудитории 18–29 лет вовлеченность была значительно выше и достигала 31%;

- Среди аудитории старше 65 лет этот показатель снижался до 12%.

Форматы участия в спортивных ставках среди жителей США (источник — Pew Research Center)

Возрастные различия — не единственный фактор, который выделяется в статистике участия. Более высокий уровень вовлеченности также наблюдается среди отдельных демографических групп. В частности, ставки на спорт за последний год делали около 30% афроамериканских респондентов и около 27% представителей латиноамериканской аудитории.

Исследователи связывают такую динамику не только с расширением легального рынка, но и с изменением формата самих ставок. Если раньше основной интерес был сосредоточен на итоговом результате матча, то сегодня все большую долю занимают внутриигровые ставки, экспрессы и другие форматы с более быстрым циклом событий. Такие продукты делают участие более динамичным и увеличивают количество действий внутри одной игры.

По словам профессора права Нельсона Роуза, одного из ведущих экспертов по регулированию гемблинга, современный рынок спортивных ставок все больше приближается к логике игровых автоматов. Роуз отмечает, что традиционная модель долгое время оставалась медленной: игрок ставил $11, чтобы выиграть $10 на исход матча, а прибыль операторов в такой схеме была сравнительно небольшой. Ситуация изменилась с распространением внутриигровых ставок, которые сначала получили развитие в Англии, а затем быстро закрепились и на американском рынке после одобрения со стороны регуляторов. Сегодня значительную долю оборота формируют внутриигровые, экспресс- и другие более сложные форматы, включая ставки на отдельных спортсменов. Цикл участия стал быстрее, а доходность для операторов — выше.

Киберспорт: быстрый рост на молодой аудитории

Киберспорт остается сравнительно небольшим сегментом по масштабу, но именно здесь особенно заметна концентрация молодой аудитории и быстрый темп расширения. По данным Statista Market Insights, мировая выручка от ставок на киберспорт достигла $2,8 млрд в 2025 году и, по прогнозам, вырастет до $3 млрд к концу 2026 года.

Рост сегмента заметен и по числу участников. По оценкам Statista, в 2025 году ставки на киберспорт делали около 80 млн пользователей. При этом расходы на одного игрока остаются относительно небольшими по сравнению с крупнейшими сегментами индустрии. Средний доход на пользователя составил около $34,90 в 2025 году, а к концу 2026 года ожидается лишь незначительный рост — примерно до $35,60.

Структура аудитории хорошо объясняет такую динамику. Основную активность формируют молодые пользователи. В 2024 году на аудиторию 18–27 лет пришлось около 44% всех ставок на киберспорт, причем их доля заметно выросла по сравнению с предыдущим годом. Если смотреть шире, то пользователи в возрасте 18–43 лет обеспечивают почти весь объем активности в этом сегменте.

Такое распределение напрямую связано с цифровыми привычками аудитории. Молодые пользователи чаще используют смартфоны и в целом активнее взаимодействуют с мобильными сервисами. Поскольку киберспортивные ставки изначально развиваются внутри приложений и онлайн-платформ, сегмент растет вместе с мобильным потреблением и быстро масштабируется по мере расширения этой аудитории.

Игровая зависимость: масштабы проблемы на фоне роста рынка

Показатели игровой зависимости выглядят менее заметными на фоне рыночных цифр, если рассматривать их в процентах. Однако в абсолютных значениях речь идет о миллионах людей, поэтому такие оценки все чаще анализируют вместе с ростом индустрии. По глобальным данным, около 1,2% населения сталкиваются с серьезными последствиями, связанными с азартными играми.

В США проблема также остается масштабной. Около 2,5 млн человек уже испытывали серьезные психологические последствия участия в азартных играх, а еще 5–8 млн находятся в группе повышенного риска, когда участие начинает заметно влиять на финансовое положение и повседневную жизнь.

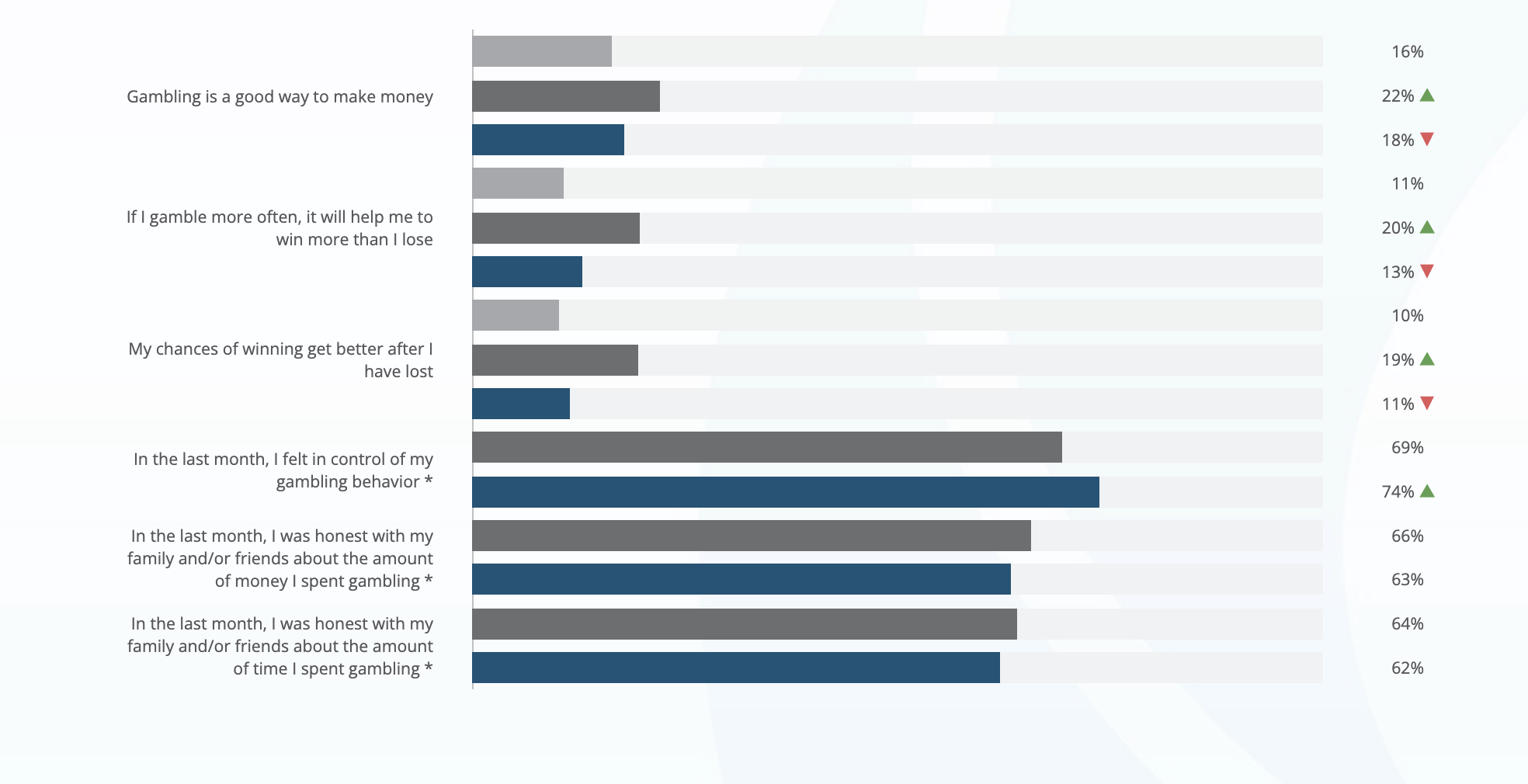

Отношение игроков к выигрышам, риску и контролю над азартными играми (Источник — NCPG)

Отдельно выделяется онлайн-среда, где вероятность проблемного поведения оказывается выше. Более простой доступ, высокая скорость участия и возможность быстро возвращаться к игре повышают риск для части аудитории. Исследования показывают, что среди пользователей онлайн-ставок проблемное поведение фиксируется чаще, чем среди игроков офлайн.

Еще более высокие показатели наблюдаются в онлайн-казино и особенно в сегменте слотов. Это не означает, что большинство игроков неизбежно сталкивается с тяжелой зависимостью, однако различие между онлайн- и офлайн-форматами прослеживается достаточно четко — чем проще доступ и выше вовлеченность, тем выше риск.

При этом за профессиональной помощью обращаются далеко не все. Формальное лечение получают менее 20% людей, столкнувшихся с зависимостью от азартных игр.

Материалы по теме

Вставить свои 5 копеек: