Почему арбитражникам отказывают в выводе криптовалюты — и как снизить риски в 2026

Арбитражник настроил потоки, льет трафик, профит в крипте капает — а на выводе внезапно стоп. Разбираем, где срабатывает комплаенс и как не словить блок на самом интересном месте.

Рынок iGaming уже многие годы тесно связан с криптовалютой. Для арбитражников это удобный инструмент: быстрые расчеты, международные переводы, минимум банковских ограничений. Но на этапе вывода в национальную валюту возникают непредвиденные сложности: платформы, которые конвертируют крипту в фиатные валюты, усиливают проверки, и часть заявок отклоняется уже на этапе комплаенса.

Формально причина отказов практически всегда звучит как несоответствие требованиям AML (Anti-Money Laundering — противодействие отмыванию денег). По факту речь идет о повышенном риске, который сервисы видят в кошельке клиента и в его связях с гемблингом. Разберем, почему это происходит и как в 2026 году выстроить работу безопаснее.

При подготовке этого материала редакция PressAff консультировалась со специалистами юридического сервиса Alfa Defense, которые с 2019 года помогают арбитражникам и аффилейт-командам решать юридические проблемы в рекламе и гемблинге.

Почему сервисы отказывают в выводе

Главная причина отказов — не сама криптовалюта, а ее источник и структура движения средств. Платформы по выводу обязаны проводить AML-проверки. Они анализируют историю транзакций, взаимодействие с биржами, миксерами и адресами, которые могут быть связаны с азартной сферой.

По данным Chainalysis, в 2023 году через криптовалюту было отмыто $22,2 млрд, что на 30% меньше, чем в 2022-м ($31,5 млрд), однако регуляторы продолжают ужесточать контроль. К примеру, в 2025 году Управление по финансовому регулированию Великобритании (FCA) отклонило 87% заявок криптовалютных компаний на регистрацию из-за слабых AML-процедур — одобрение получили только 4 компании из 35.

Если арбитражник работает через биржу и использует один аккаунт для всех операций, это упрощает анализ для проверяющих. У биржи нет возможности создавать отдельные независимые кошельки под разные задачи. В результате весь оборот выглядит как единый поток средств с повышенным риском.

Для сервиса по выводу это дополнительная нагрузка и потенциальная ответственность. Проще отказать, чем объяснять банку или регулятору происхождение средств клиента из гемблинг-вертикали. Особенно если кошелек контактировал с адресами, которые системы блокчейн-аналитики относят к категории высокого риска.

Что меняется в 2026 году

К 2026 году контроль за криптовалютой только усилился. Сервисы по выводу стали внимательнее относиться к сегментам с повышенным риском, включая iGaming. Проверки стали глубже: автоматические системы анализа блокчейна отслеживают историю адресов, источники поступлений и связи с рискованными категориями бизнеса.

Ключевой регуляторный тренд 2026 года — усиление Travel Rule. Это требование FATF (Группы разработки финансовых мер по борьбе с отмыванием денег), согласно которому платформы обязаны собирать и передавать информацию об отправителе и получателе криптовалютных переводов. По данным FATF, 73% юрисдикций (85 из 117) приняли законы, соответствующие Travel Rule. Пока что большинство из них пока не внедрили или не обеспечивают корректное исполнение этих правил — но это вопрос времени.

Для арбитражников это означает, что платформы по выводу все чаще запрашивают:

- документы, подтверждающие источник средств (Source of Funds);

- детализацию транзакций за последние 3–6 месяцев;

- объяснение связей с гемблинг-адресами и партнерскими программами.

При этом рынок сервисов по выводу и конвертации криптовалюты не закрыт и даже процветает. Криптовалюта по-прежнему легально используется во многих юрисдикциях, а сами платформы заинтересованы в клиентах с понятной структурой операций. Просто выросли требования к прозрачности.

В этих условиях ключевую роль играет финансовая архитектура: как распределены потоки, где хранятся активы и каким образом выстроена работа с горячими и холодными кошельками.

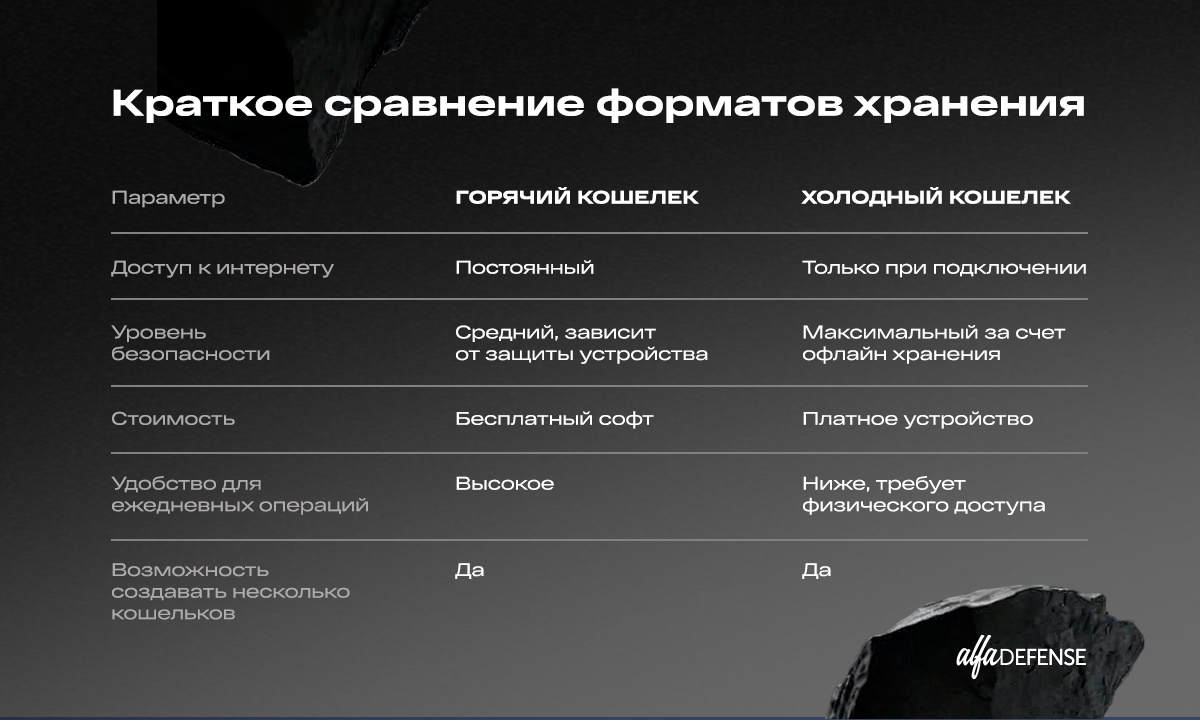

Горячие и холодные кошельки как инструмент управления риском

Если говорить простым языком, горячий кошелек — это приложение с доступом к блокчейну через интернет (например, MetaMask, Trust Wallet, Exodus). Холодный кошелек — это отдельное аппаратное устройство, которое хранит приватные ключи оффлайн (Ledger, Trezor, SafePal).

Оба формата позволяют создавать неограниченное количество адресов и выстраивать более гибкую структуру движения средств. В отличие от биржи, где пользователь привязан к единому аккаунту, здесь арбитражник сам управляет логикой распределения потоков.

Горячие кошельки удобны для оперативной работы и регулярных транзакций. Холодные подходят для хранения значительных сумм и долгосрочного резерва. На практике арбитражники часто комбинируют оба инструмента.

С точки зрения проверяющих систем, это выглядит как более управляемая и осознанная финансовая модель, а не как хаотичный поток транзакций через биржу. Когда арбитражник использует отдельные горячие и холодные кошельки, он контролирует приватные ключи и самостоятельно выстраивает структуру движения средств.

Например, можно разделить:

- Операционный горячий кошелек — для регулярных выплат с партнерок и текущих расходов.

- Холодный резервный кошелек — для долгосрочного хранения накоплений.

- Транзитный кошелек — для обменов и конвертации перед выводом в фиат.

Для систем анализа блокчейна такая модель выглядит прозрачнее: источник средств, логика их распределения и дальнейший маршрут понятны. Это снижает вероятность того, что весь оборот будет автоматически отнесен к высокорисковой категории только из-за работы с гемблинг-вертикалью.

Почему это повышает шансы на одобрение

Сервисы по выводу криптовалюты оценивают не только сам факт работы с гемблингом, но и качество финансовой дисциплины. Когда пользователь использует отдельные кошельки, разделяет обороты и не концентрирует все транзакции на бирже, он выглядит как управляемый и понятный контрагент.

Статистика подтверждает важность структурированного подхода: согласно исследованию регуляторов, до 40% отказов в выводе криптовалюты связаны с невозможностью пользователя предоставить четкую документацию о происхождении средств. При этом арбитражники, использующие структурированную модель с отдельными кошельками и готовые предоставить money trail (цепочку движения средств), проходят проверки значительно быстрее.

Это не гарантирует автоматическое одобрение. Но существенно снижает вероятность отказа на этапе AML-проверки и сокращает время ожидания решения с 7–14 дней до 1–3 дней.

Итоговые практические рекомендации для арбитражников по выводу крипты в 2026 году:

- Используйте отдельные кошельки для разных целей — не смешивайте партнерские выплаты, личные средства и операционные расходы в одном адресе.

- Ведите документацию — сохраняйте подтверждения выплат от партнерок, скриншоты дашбордов, контракты с рекламодателями.

- Проверяйте кошельки на AML-риски перед выводом — используйте сервисы типа Chainalysis, Crystal Blockchain, AMLBot для оценки «чистоты» адресов.

- Избегайте миксеров и анонимайзеров — даже если вам ничего не нужно скрывать, контакт с такими сервисами автоматически повышает так называемый risk score.

- Выбирайте надежные платформы для вывода — работайте с регулируемыми обменниками, которые прозрачно объясняют требования к документам.

Материалы по теме

Вставить свои 5 копеек: