BIN в платежных картах. Что это такое и на что он влияет

При покупке виртуальной платежной карты в первую очередь нужно ориентироваться на бины. В материале объясняем, почему так важны бины и что они означают

В июне 2023 года в арбитражных чатах поднялся ажиотаж: ниша столкнулась с повальным отклоном платежек и рассуждала о “трастовых бинах”. BIN — это первые шесть цифр номера платежной карты, и в статье мы разобрались: какая информация в них хранится и почему для рекламных площадок это очень важно.

Если вам удобнее ознакомиться с материалом в видео-формате, вы можете посмотреть ролик про бины на нашем Youtube-канале.

Что скрывают бины

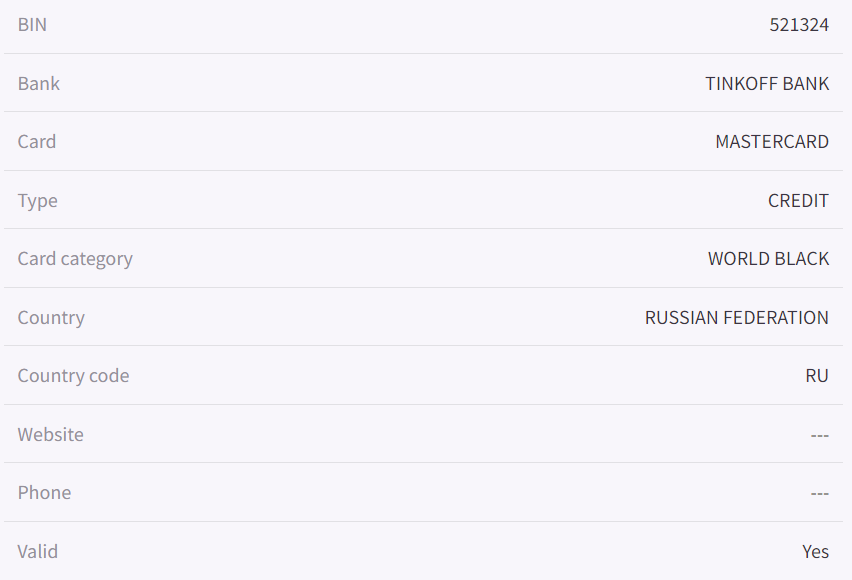

BIN (Bank Identification Number) содержит информацию о том, откуда карта взялась, какая она, и какие у нее клиентские привилегии. По бину можно узнать:

- Платежную систему (Visa, Mastercard, American Express etc);

- Банк-эмитент (кто выпустил карту);

- Тип карты (кредитная или дебетовая);

- Статус (Gold, Platinum, Maestro, Standart, Electron, Signature, Infinite etc);

- Страну выпуска карты.

Проверить бин легко при помощи бинчекера – это сайт, где можно получить всю информацию о карте. Вот пример такого сервиса.

Откуда берутся и кому нужны бины

Платежные системы выдают номера и, следовательно, бины карт в момент их выпуска в конкретном банке. Бины используются для идентификации карты и банка во время подтверждения оплаты (авторизация), обработки платежей (процессинг) и в момент безналичных расчетов между юрлицами (клиринг).

Арбитражники не пользуются бинами напрямую, но от них зависит привязка карты и проведение платежей на рекламной площадке. Например, Facebook охотнее привяжет карты Западноевропейских и Американских банков, нежели Азиатских. Также бины в первую очередь нужно выбирать под аккаунт, а не под ГЕО залива. Если аккаунт зареган в Казахстане, а платежная карта принадлежит банку Великобритании — Facebook покажет вам фигу.

Если аккаунты, креосы, прокси можно добыть самостоятельно, то с платежными инструментами есть только один вариант — найти хорошего поставщика. Бины отражают качество карт в платежном сервисе.

Платежные сервисы

Теперь о том, где эти карты брать. Платежный сервис (платежка) — это финансовый сервис по продаже виртуальных банковских карт. Они сотрудничают с банками напрямую или реселят карты других более крупных сервисов.

У платежек разная политика монетизации. Вот за что вы можете платите провайдеру виртуальных банковских карт:

- Выпуск карты;

- Комиссия за первый депозит;

- Комиссия за пополнение карты;

- Обслуживание карты.

Перечень может отпугнуть, но есть сервисы, которые зарабатывают только на комиссии за пополнение карты и ее обслуживании. К последним относится платежный сервис EPN, который сегодня послужит примером для разбора специфики бинов.

Платежные сервисы выступают посредниками между банками и физлицами. Они зарабатывают на проценте от пополнения, обслуживании и выпуске карт. Виртуальные платежные карты — это расходники в инструментарии арбитражника, и затраты на них влияют на размер оборотки.

От чего зависит трастовость бина

Сервисы не предлагают конкретный номер карты на своих сайтах, они предлагают только бин, так как только он имеет значение. Это значит, что первые шесть цифр платежки могут быть идентичны у нескольких, не связанных между собой, арбитражников. Если рекламная сеть видит, что один и тот же бин используют, например, первобильщики, то траст у этого бина будет низким. Это приводит к увеличению вылетов на Risk Payment и невозможности привязать карту с таким же бином к аккаунту.

Следите за руками: зарегистрировались в платежке, оформили карту, пополнили ее, потратили n-ую сумму денег, а закупать рекламу с нее не получается. Потратили деньги и время, а выхлопа ноль.

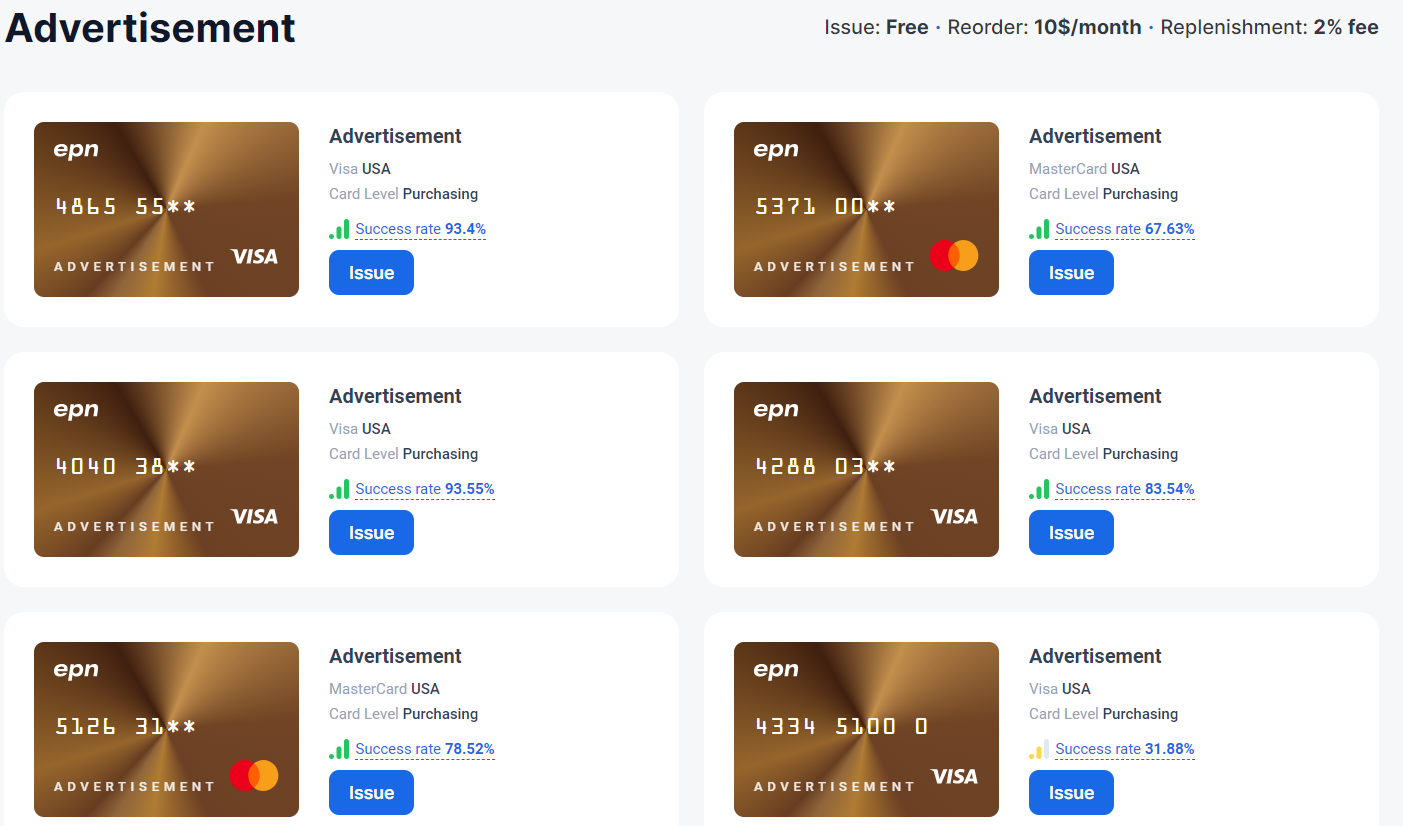

А теперь — о том, как этого избежать. Рассмотрим пример сервиса EPN.

Как мы видим, на скрине шесть карточных бинов, и только один из них имеет низкий success rate в 31%. У двух карт рейт выше 90%. Как это переводится на человеческий язык?

Проценты показывают отношение аккаунтов, к которым вяжется одна платежка с указанным бином. Например, одну платежку хотят привязать к 10 аккаунтам, но привязалась она только к 7. Результат — 70%. О среднем показателе привязки у карт EPN мы поговорим ниже.

От чего зависит этот результат? От банка-эмитента, страны, где выпущена карта, статистики бина и, конечно, от рук баера.

Лучшими банками для привязки платежки для Facebook будут Европейские и Американские банки. Сервис EPN утверждает, что их бины принадлежат американским банкам. Проверяем и видим:

- SUTTON BANK;

- HANCOCK WHITNEY BANK;

- WELLS FARGO BANK;

- FLAGSTAR BANK;

- MVB BANK;

- THE CENTRAL TRUST BANK;

- JPMORGAN CHASE BANK;

- THE BANCORP BANK;

- U.S. BANK.

Значит, все верно, банки — американские, но это не поможет, если бин выжжен арбитранами или хуже — первобилами. Проверить это невозможно, но можно опираться на статистику.

На момент написания материала, средний success rate у бинов сервиса EPN равен 79,2%. Кто-то может сказать, что цифры врут в угоду маркетингу, но не каждый сервис предоставляет инфу по привязке, на которую худо-бедно можно ориентироваться при выборе карты. EPN заявляют, что анализирует статистику и блокируют клиентов при выявлении первобиллинга. Так что строгая политика в отношении должников фейсбука делает бины более трастовыми для рекламных площадок.

Насколько трастовые карты?

— Наши карты имеют высокий траст и вяжутся практически со всеми сервисами для рекламы. Мы активно боремся со всеми действиями, например, как первобильщики в FB, которые снижают трастовость наших карт. Аккаунты, нарушающие политику компании, могут быть заблокированы.

Касательно рук: каким бы уникальным и надежным не был бин, вы не застрахованы от предупреждений от площадки, если не уделите внимание фарму аккаунта и прогреву. Платежку, кстати, тоже нужно прогревать. О том, как это делать и зачем это нужно, вы можете прочесть в материале про прогрев.

Где брать платежки с качественными бинами

На платежных ресурсах и в каталогах арбитражных медиа иногда встроены таблицы сравнений. На них на первых порах можно ориентироваться.

Еще несколько советов:

- Проверяйте бины вручную либо уточняйте эти данные у службы поддержки сервиса;

- Ознакомьтесь в тематических каналах и чатах с тем, как рекламные площадки реагируют на привязку тех или иных карт;

- Уточняйте репутацию сервиса в комьюнити.

Почему это важно

Рекламные площадки анализируют данные, скрытые в бинах, и на основе этого принимают решение об аппруве карты. Если BIN вызывает сомнения, площадка может отклонить карту или заблокировать ее. В то же время, если бин не выжжен арбитражниками и относится к гео вашего аккаунта, шансы на привязку и успешную оплату вырастают в разы.

Если на бытовом уровне вы не обращали внимание на бины, то в арбитраже трафика вам следует их изучать – от этого зависят ваши заливы. Так что пользуйтесь платежками с умом и уделяйте внимание бинам.

В обычной жизни BIN тоже влияет на то, пройдет ли оплата зарубежного сервиса, — разбираем это в материале как работают виртуальные карты.

Материалы по теме

Вставить свои 5 копеек: