Вывод крипты в рубли в 2025 году: пошаговое руководство, налоги и документы

Все о выводе крипты в рубли с минимальными рисками в 2025 году. Разбираем рабочие каналы, что готовить из подтверждений на случай блокировок и как действует прогрессивный НДФЛ.

- Выход из серой зоны: изменения статуса криптовалют в 2025 году

- Признание криптовалюты имуществом и последствия этого решения

- Фиксация операций теперь обязательна и для частных лиц

- Налоги: обязательный учет доходов и документирование

- Когда криптовалюта становится налогооблагаемым доходом

- Прогрессивная шкала НДФЛ: как изменилась система начислений в 2025 году

- Декларирование доходов: требования, способы и сроки

- Рабочие способы вывода криптовалюты в рубли

- P2P-платформы: быстрый обмен при разумных рисках

- Онлайн-обменники: выбор репутации, а не курса

- Офлайн-сервисы: как обезопасить себя при работе с крупными суммами

- Банковский контроль: почему блокировки стали массовыми

- Признаки операций, которые вызывают подозрения

- Действия при блокировке: пошаговая инструкция по разблокировке

- Легальный вывод против обнала: где проходит граница в 2025 году

- Реальные последствия нелегальных обменов и типичные схемы обмана

- Практические рекомендации и чек-лист: пошаговый алгоритм безопасного вывода

- Почему это важно

После 2022 года, когда часть привычных международных сервисов ушла, а переводы за рубеж стали дороже и сложнее, популярность криптовалюты заметно выросла. Для многих USDT стал заменой валютному счету, с помощью которого можно принимать оплату, хранить сбережения или торговать на биржах.

В 2025 году правила игры на криптовалютном рынке изменились. Теперь цифровая валюта закреплена в правовом поле как имущество, банки строже соблюдают требования 115-ФЗ, а налоговая смотрит на реальные доходы от продажи активов.

В этой статье мы разберем, как в этих условиях легально и без лишних рисков вывести криптовалюту в рубли. Расскажем, какие способы реально работают в 2025 году, какие документы просят банки, что считается тревожным для мониторинга и как подобрать маршрут под сумму и частоту операций.

Выход из серой зоны: изменения статуса криптовалют в 2025 году

До 2025 года криптовалютный рынок оставался в тени. Не существовало единой правовой квалификации, поэтому нормы законодательства трактовались по-разному. Вывод чаще осуществлялся через P2P, а банки оценивали поступления по собственным правилам и регламентам.

С 1 января ситуация прояснилась — криптовалюта была признана имуществом для налоговых целей. До полной легализации еще далеко, но теперь, чтобы не попасть на финансовый мониторинг, критично важна прозрачность на всех этапах вывода криптовалюты.

Признание криптовалюты имуществом и последствия этого решения

Статус «имущество» определил как именно трактуются криптовалютные операции. Продажа или обмен цифровых активов теперь считаются обычной сделкой с имуществом, а полученные рубли — доходом, который нужно подтверждать документами. Заплатить в магазине криптой по-прежнему нельзя, но продать актив и получить рубли легально можно, если на руках есть выписки и договоры.

Теперь банки смотрят не только на сумму, но и на происхождение средств. Обменные сервисы уже начали выдавать договоры и акты, а пользователей обязали собирать историю транзакций. Это необходимо для того, чтобы совершать обмен криптовалюты на рубли без участия посредников с теневого рынка.

Фиксация операций теперь обязательна и для частных лиц

Требование хранить и подтверждать историю транзакций в 2025 году применяется не только к юридическим лицам. Обычному пользователю тоже важно показать, откуда появился актив и как именно он был реализован. Чтобы снимать вопросы банка при дополнительной проверке, нужно сохранять скриншоты заявок, переписку с сервисом и чек комиссии. Важно понимать, что дробление крупных сумм на множество платежей и использование чужих карт не снижает риски при выводе криптовалюты, а, наоборот, привлекает внимание к транзакциям.

Налоги: обязательный учет доходов и документирование

Налог берут не за хранение монет, а за прибыль от продажи. Поэтому ключевой вопрос, который можно получить от банка и ФНС — не сколько пришло, а как именно была получена эта сумма. Когда известно, где был куплен актив, как он продан и куда было совершено зачисление средств, операция становится более прозрачной и с меньшей вероятностью попадет на дополнительные проверки.

Когда криптовалюта становится налогооблагаемым доходом

Доход возникает в момент, когда вы меняете актив на рубли. Учитывается, сколько было получено при продаже, за исключением подтвержденных расходов и оплаты комиссий. Без документов на покупку, все поступление считается доходом, и практически невозможно доказать, что реальная прибыль — это только часть от суммы.

Прогрессивная шкала НДФЛ: как изменилась система начислений в 2025 году

Прибыль от продажи криптовалюты прибавляется к вашим другим доходам за год — зарплате, процентам по вкладам, доходам от аренды и т. д. Налог на криптовалюту в 2025 году начисляют на общую годовую прибыль по ступенчатой системе. Актуальные ставки представлены в таблице ниже.

Для наглядности приведем пример расчета. Допустим, общий годовой доход (заработная плата + прибыль, полученная от крипты) составил 5,6 млн рублей. Распределяться ставки для этой суммы будут следующим образом:

- Первые 2,4 млн рублей под 13%;

- Следующие 2,6 млн рублей под 15%;

- Оставшиеся 0,6 млн рублей под 18%.

Налог с подаренной криптовалюты платить не нужно, но только если ее отправил ваш супруг или близкий родственник. В остальных случаях уплаты НДФЛ не избежать.

Учитывайте, что ставка применяется только к той части дохода, которая попала в соответствующий диапазон, а не ко всему доходу целиком. Делить операции по месяцам в пределах одного календарного года бессмысленно, поскольку налог считают по итоговой годовой сумме. Смысл появляется только при переносе крупной суммы с конца года на начало следующего (с декабря на январь). В этом случае часть средств попадет в новый налоговый период и может облагаться сниженной процентной ставкой.

Декларирование доходов: требования, способы и сроки

Декларировать нужно только то, что было фактически заработано на обмене в рубли. Совершая транзакции, сразу стоит собрать пакет подтверждающих документов:

- экспорт из биржи или кошелька (с датами и суммами);

- идентификаторы транзакций;

- скрин или отчет о реализации;

- банковскую выписку по факту зачисления средств.

Для внебиржевых маршрутов добавьте переписку с сервисом и реквизиты перевода, договор или акт, если оформляли его во время сделки.

Удобно вести короткую таблицу, в которой фиксировать дату, актив, объем, цену покупки, цену реализации в рублях, комиссию и ссылку на файл-подтверждение. Если по сделкам вышел минус, его можно зачесть только внутри того же календарного года, так как переносить убытки на следующий год физлицам запрещено.

Подать отчет для декларирования доходов от продажи криптовалют можно через Личный кабинет ФНС либо в бумажном виде через МФЦ. Форма 3-НДФЛ подается до 30 апреля года, который следует за отчетным, а уплатить налог нужно до 15 июля этого же года.

Рабочие способы вывода криптовалюты в рубли

В 2025 году важно выбирать канал вывода под задачу и сумму, а не гнаться за самым выгодным курсом. Для небольших объемов пока что по-прежнему подходит быстрый онлайн-формат, для средних — проверенные обменные сервисы с понятными правилами, а для крупных сумм лучше выбирать оффлайн-сделки с оформлением подтверждающих документов.

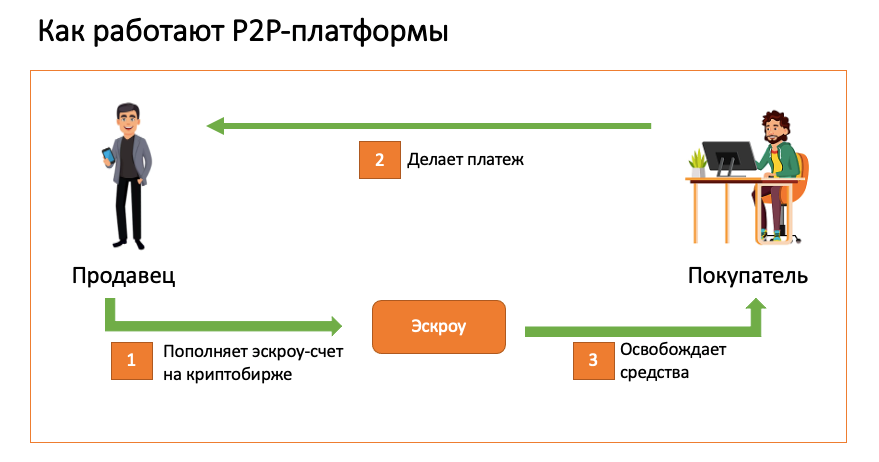

P2P-платформы: быстрый обмен при разумных рисках

P2P-обмен криптовалют остается самым доступным способом вывода, когда важны скорость и простота. Платформа фиксирует крипту в эскроу до подтверждения оплаты, а вы получаете рубли переводом на свой счет. Слабое место — человеческий фактор и риски попасть под банковский мониторинг. Деньги часто приходят с карт разных людей, что выглядит подозрительно, поэтому важно снижать риски со своей стороны.

Работайте из одного профиля, не дробите крупные суммы на череду мелких переводов, и грамотно формулируйте назначение платежа. По итогу P2P-сделки, обязательно сохраняйте ордер на платформе и скрин зачисления. Если контрагент настаивает на смене реквизитов в последнюю минуту сделки или торопит с оплатой — это повод насторожиться. В 2025 году P2P по-прежнему остается популярным инструментом для безопасного вывода USDT в рубли. Важно понимать, что он хорошо работает как точечный инструмент, но не подходит для крупных объемов.

Онлайн-обменники: выбор репутации, а не курса

Онлайн-сервисы удобны тем, что берут на себя организацию сделки и предлагают легальный обмен криптовалют. При выборе платформы обращайте внимание на устойчивость домена, юридические реквизиты и стабильную работу службы поддержки. Важный маркер надежного сервиса — фиксация курса на время операции и готовность предоставить квитанцию по результату обмена. Сервисы со слишком привлекательными условиями и анонимными контактами чаще всего экономят на безопасности клиента.

Разумная стратегия — начинать с небольшой суммы, оценить скорость реакции службы поддержки и только затем увеличивать объем. Для банка транзакции криптообменников России выглядят более прозрачно, чем череда P2P-переводов с разными картами и данными.

Офлайн-сервисы: как обезопасить себя при работе с крупными суммами

Офлайн-обменники криптовалют — рабочий вариант для вывода крупных сумм, когда критично важна надежность и предоставление документов для отчетности. Для безопасной работы важно заранее согласовать адрес офиса, временное окно и курс обмена. Также как и с онлайн-обменниками, начинать лучше всего с тестового перевода.

Работая с крупными суммами, стоит пересчитывать наличные на оборудовании или ждать подтверждения поступлений при безналичном выводе. Как правило, профессиональные сервисы работают под камерами, оформляют договор/акт и выдают чек по факту проведения операции.

Сделки «из рук в руки» всегда рискованнее, даже если курс кажется привлекательным. Здесь всегда выше вероятность подмены купюр, ложных подтверждений и давления по времени. Передавайте криптоактив только после проверки наличности или после фактического зачисления в приложении банка. Если есть возможность, старайтесь выбирать безналичный перевод на собственный счет с понятным назначением платежа. Такую транзакцию будет легче объяснить банку и при необходимости подтвердить документами.

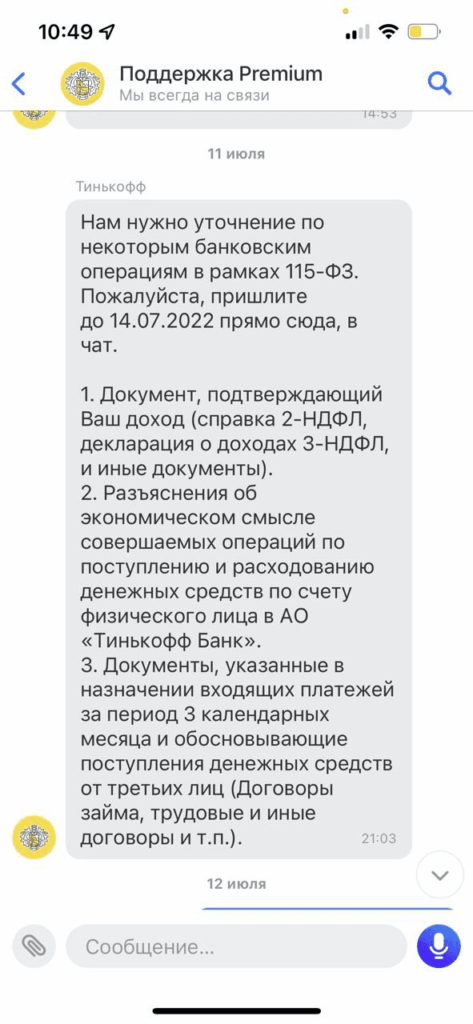

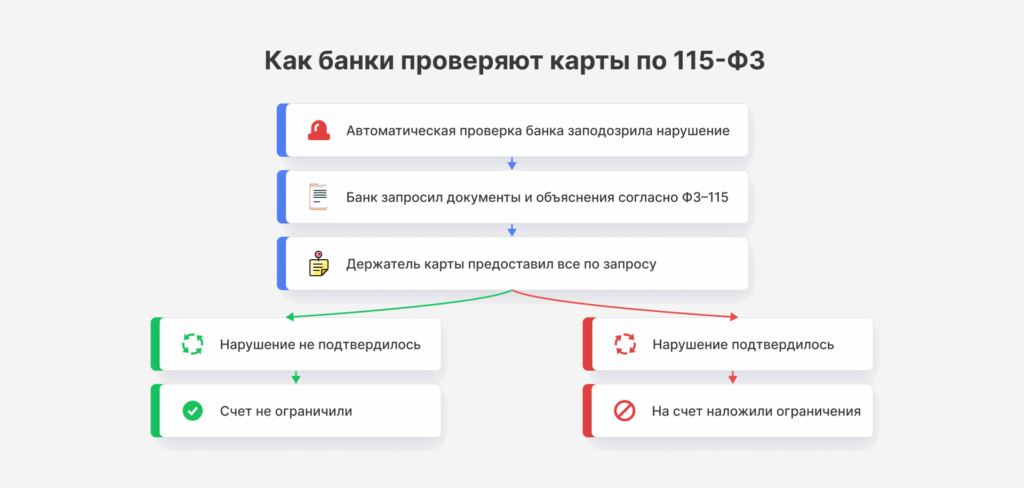

Банковский контроль: почему блокировки стали массовыми

В 2025 году банки стали осторожнее из-за всплеска мошенничества и жестких требований 115-ФЗ. Сегодня любой нетипичный перевод проходит через фильтры и ручную модерацию. Если маршрут денег неочевиден, операции ставят на паузу и запрашивают разъяснения.

Как банки анализируют криптовалютные переводы

При анализе криптовалютных переводов, первыми срабатывают автоматические алгоритмы, которые отслеживают частоту поступлений, резкие скачки оборотов и цепочки переводов через СБП. После этого проводится сравнение привычных доходов и трат клиента с текущей активностью. В первую очередь анализируют назначение платежей и соответствие сумм. Если после этого у банка остаются вопросы к клиенту, поддержка может запросить документы для подтверждения источников происхождения средств.

Если быстро предоставить выписки из биржи или кошелька, как правило, вопросы снимаются. При отсутствии доказательств клиент попадает в зону повышенного риска и в перспективе может столкнуться с блокировкой.

Признаки операций, которые вызывают подозрения

Банковский мониторинг активизируется, когда картина движения средств не совпадает с типичным поведением клиента. Речь о частых зачислениях от незнакомых плательщиков, резких всплесках оборота, повторяющихся переводах и мгновенном обнулении баланса сразу после поступления средств. Дополнительным сигналом являются платежи с карт третьих лиц, которые не совпадают с данными контрагента, а также расплывчатые назначения вроде «перевод» или пустые комментарии.

Подозрительно для банка выглядят и цепочки из мелких сумм, а также поступления ночью и в выходные в объемах, которых раньше не было. Тревожную картину усиливает отсутствие бытовых трат на фоне заметных оборотов.

Один такой признак редко становится причиной для пристального внимания, но совокупность факторов переводит клиента в зону ручного мониторинга. Снизить риск помогает понятный маршрут движения средств, один постоянный банк для криптопоступлений, отказ от дробления и переводы только на собственные карты.

Действия при блокировке: пошаговая инструкция по разблокировке

Сначала необходимо понять, ограничена одна операция, входящие зачисления или полностью весь счет. Эту информацию можно найти в приложении или письме от банка.

- Обратитесь в службу поддержки дайте короткое и связное объяснение маршрута денег.

- Напишите, где и когда купили актив, как его продали, почему пришла именно такая сумма и на какой счет она была зачислена.

- Подтвердите каждое звено ID транзакциями, квитанциями или скринами сделки. Для внебиржевых сделок приложите договор или акт, переписку с сервисом и реквизиты перевода.

- Во время проверки не стоит запускать новые зачисления и перевыпускать карту, это только усложнит оценку операции.

- В случае отказа в клиентском обслуживании или блокировки счета криптовалюты, запросите письменное обоснование и список недостающих подтверждений.

- Завершите операции в этом банке и законно выведите остаток средств.

Чтобы история не повторялась, проанализируйте причины, которые привели к ограничениям и не сотрудничайте с сомнительными посредниками, даже если условия вывода крипты выглядят выгодно.

Легальный вывод против обнала: где проходит граница в 2025 году

Легальный вывод — это когда деньги проходят по прозрачному маршруту, а у вас на руках есть документальное подтверждения покупки, продажи и оплаты комиссий. Обнал дает условную анонимность, но подразумевает использование чужих карт, цепочки из мелких переводов и полное отсутствие документов. В 2025 году серые схемы больше не дают преимущества, а даже наоборот, только увеличивают риск блокировок и споров.

Банки и платежные провайдеры перешли на поведенческую аналитику и проверяют не только сумму, но и сам сценарий перевода. Комплаенс определяет подозрительную активность, обменники усилили KYC, а на рынке стало меньше анонимных способов вывода.

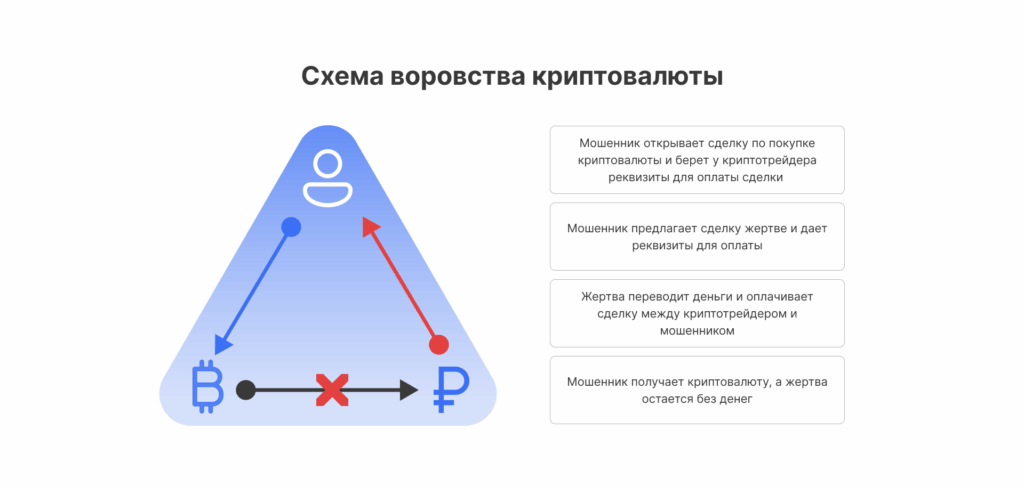

Реальные последствия нелегальных обменов и типичные схемы обмана

Главный риск при выводе крипты — блокировка счета и запрос банком обоснования источника происхождения средств. Со стороны ФНС, при отсутствии документов на обмен, налог на криптовалюту могут начислить на полную сумму зачислений. Отдельно стоит отметить риски прямого мошенничества с подменой реквизитов, «треугольные» схемы с третьими лицами, фальшивые уведомления о платеже, клоны сайтов и боты без юридических данных.

От подобных ситуаций защитит только прозрачность обмена, документирование операций и выбор надежного посредника для вывода криптовалюты в рубли.

Практические рекомендации и чек-лист: пошаговый алгоритм безопасного вывода

Когда банк видит логику, тогда у него меньше поводов замораживать перевод. Ниже рекомендации и советы, как избежать блокировки при обмене крипты и что делать, если это уже случилось:

- Определите канал под сумму. Небольшие объемы удобнее проводить через P2P, средние суммы — через проверенные обменники с фиксацией курса, а крупные сделки — лично, с договором и актом по выводу криптовалюты.

- Проводите тестовые платежи. Начните с небольшой суммы, проверьте зачисление и только потом увеличивайте объемы вывода.

- Используйте один банковский профиль для криптопоступлений, это помогает комплаенсу распознавать ваш поведенческий сценарий.

- Не дробите платеж без причины. Несколько предсказуемых операций с привычными суммами лучше, чем десятки мелких переводов.

- Следите за назначением платежа. Не оставляйте поле пустым, формулировка комментария должна отражать именно ваш платеж.

- Сохраняйте подтверждения операций. Выписки, скрины и переписка с сервисом понадобятся для корректного начисления налогов и общения со службой поддержки банка.

- Планируйте транзакции. Делить операции по месяцам смысла нет, налог на криптовалюту считают по итогам года. Если сумма выходит за комфортный для вас порог, иногда разумно перенести крупную конвертацию с конца декабря на январь.

- Оценивайте риск контрагента. Избегайте анонимных «ботов» и слишком выгодных курсов, которые сильно отличаются от рыночного.

Следуйте этим рекомендациям и пользуйтесь только проверенными сервисами. Так вы заметно повысите шансы на спокойный вывод крипты без лишних вопросов со стороны банка и ФНС.

Почему это важно

В 2025 году для налоговых целей криптовалюта признана имуществом, а конвертация в рубли стала обычной сделкой с требованием подтвердить происхождение средств. Налог взимается не за владение, а с прибыли от продажи и прибавляется к остальным доходам за год. При этом прогрессивные ставки применяются только к той части суммы, которая попадает в свой диапазон.

Для банка и ФНС важен не размер перевода, а понятная цепочка операций с криптовалютой. Сегодня важно работать только с надежными сервисами, так как серые схемы и дробление платежей только повышают риск блокировок. Регулирование уже стало жестче и в дальнейшем оно будет только расширяться, поэтому прозрачный маршрут и порядок в документах — залог успешного вывода криптовалюты в рубли.

Материалы по теме

Вставить свои 5 копеек: