Выходим из тени: как зарабатывать в арбитраже трафика без штрафов и арестов

Как и где платить налоги с арбитражных доходов — каждый решает сам. Но, чтобы принять такое решение, нужно хорошо понимать риски и возможности. Разбираемся, когда важно вывести заработок из тени и что сделать, чтобы не присесть на бутылку.

- Стоит ли легализовать доходы от арбитража трафика

- Риски уклонения от уплаты налогов

- Финансовый контроль за счетами

- Налоговые правила в других юрисдикциях

- Плюсы легализации деятельности

- Когда стоит задуматься о легализации

- Как можно легализовать доходы в России

- Оформление самозанятости

- Открытие ИП для арбитражников

- Особенности легализации доходов в криптовалюте

- Проблемы легализации для самозанятых

- Возможности для ИП

- Выбор оптимальной формы легализации

- Особенности подачи налоговых деклараций

- Почему это важно

Работать в тени или платить налог с дохода? Для каждого из этих подходов можно найти свои «за» и «против». С одной стороны, не всем хочется уменьшать свою прибыль и делиться с государством, с другой — серые доходы могут привести к серьезным последствиям, включая блокировку счетов, штрафы и даже уголовную ответственность.

Арбитраж трафика в российском законодательстве отдельно не упоминается, но попадает под общее регулирование рекламной деятельности. Веб-мастера, которые работают с белыми офферами на местном рынке, не нарушают требования закона «О рекламе» и большую часть года живут в России, могут задуматься о легализации.

В статье разбираемся:

- в преимуществах и последствиях легализации доходов от арбитража трафика;

- когда стоит серьезно задуматься об уплате налогов;

- что сделать, чтобы вывести доходы из тени;

- с особенностями работы в России с выплатами в криптовалюте.

Стоит ли легализовать доходы от арбитража трафика

С точки зрения налогов на доходы, налогоплательщиками в России считаются:

- налоговые резиденты независимо от гражданства — физические лица, которые больше полугода живут в России — на все доходы как в стране, так и за рубежом;

- налоговые нерезиденты независимо от гражданства — физические лица, которые больше полугода живут за границей — только на доходы в России;

- юридические лица, осуществляющие деятельность на территории России.

По закону налогоплательщики обязаны декларировать доходы и платить налоги в России.

Как посчитать, считаюсь ли я налоговым резидентом в России

Налоговыми резидентами в России признают как россиян, так и иностранных граждан, если они находятся на территории страны 183 дня или больше в течение календарного года.

Например, если вы уезжали за границу с 1 февраля по 30 июня 2025 года и потом с 1 сентября по 30 ноября 2025 года, то общее количество дней, которые вы были в России в этом году:

- 31 день в январе;

- 62 дня в июле и в августе;

- 31 день в декабре;

- всего — 124 дня.

В этом случае вы не считаетесь налоговым резидентом России в 2025 году.

А, если вы уезжали за границу с 1 сентября 2024 года по 30 мая 2025 года, то общее количество дней, которые вы были за пределами России больше полугода, но они разбиты на 2 отдельных календарных года:

- в 2024 году вы жили в России с 1 января по 31 августа, то есть 212 дней;

- в 2025 году — с 1 июня по 31 декабря, то есть 214 дней.

В этом случае вы считаетесь налоговым резидентом России и в 2024, и в 2025 году.

Риски уклонения от уплаты налогов

Уклонение от уплаты налогов может привести к серьезным последствиям:

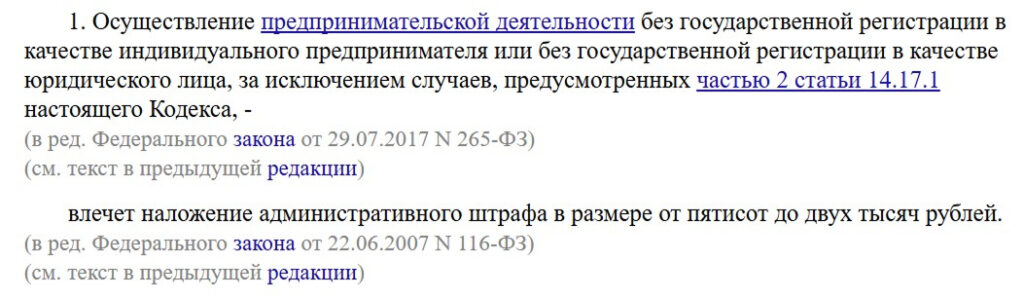

Штраф за незаконную предпринимательскую деятельность — относительно небольшой до 2 000 рублей по ст. 14.1 КоАП РФ.

Можно получить, если налоговая решит, что вы работали на себя, получали доходы, но не регистрировались ни как самозанятый, ни как индивидуальный предприниматель (ИП). Штраф выписывают за каждую оказанную услугу.

Штраф небольшой, но его выписывают за каждую оказанную услугу

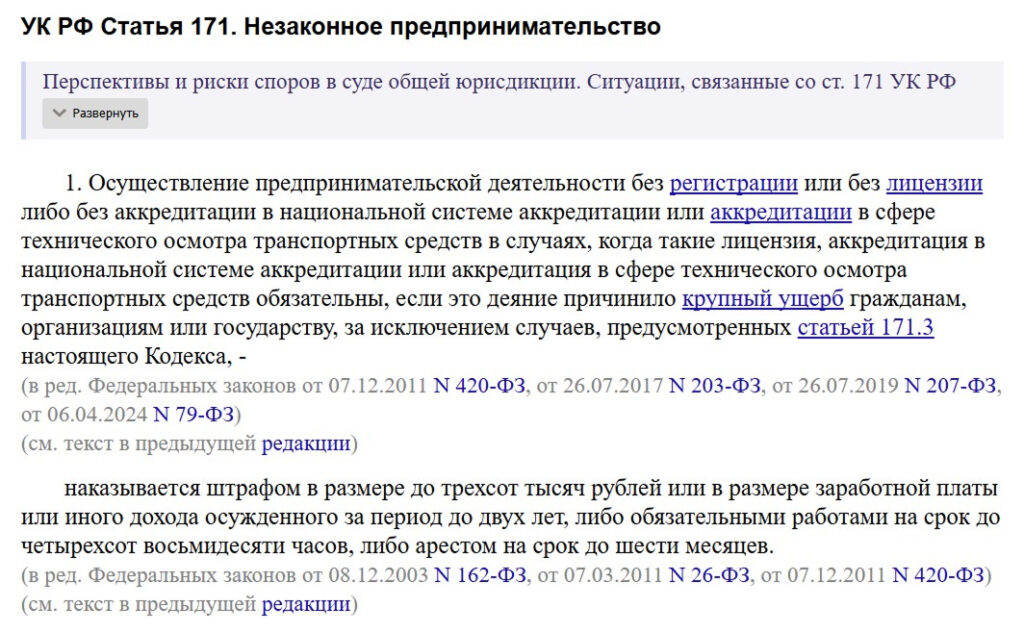

Уголовная ответственность за незаконное предпринимательство по ст. 171 УК РФ может наступить, если размер доходов считается крупным или особо крупным. В 2025 году — более 3,5 млн рублей.

У судьи большой выбор наказаний — от штрафов до ареста

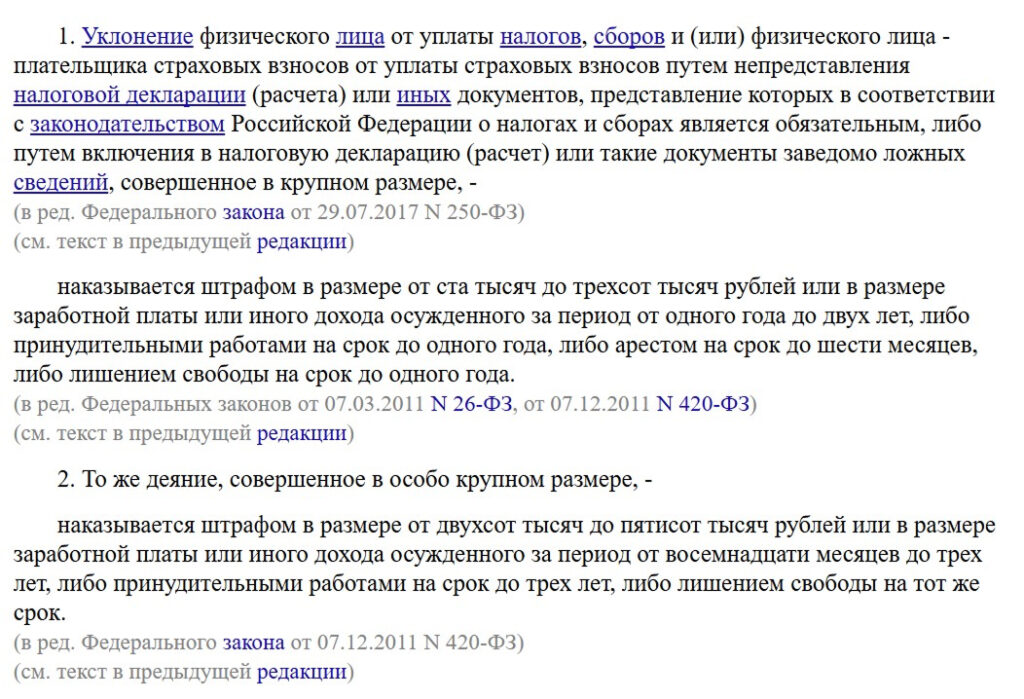

Уголовная ответственность за уклонение от уплаты налогов по ст. 198 УК РФ наступает при уклонении от уплаты налогов на сумму более 2,7 млн рублей за три года. В расчет включают все обязательные платежи — налог на доходы, НДС, страховые взносы как за самого предпринимателя, так и за других работников, которых он привлекал без оформления.

Особо крупной в 2025 году считают задолженность от 13,5 млн рублей за три года

Что ждет после возбуждения уголовного дела за уклонение от уплаты налогов, хорошо видно на примере Елены Блиновской и других инфобизнесменов, которыми в последнее время заинтересовалась налоговая служба.

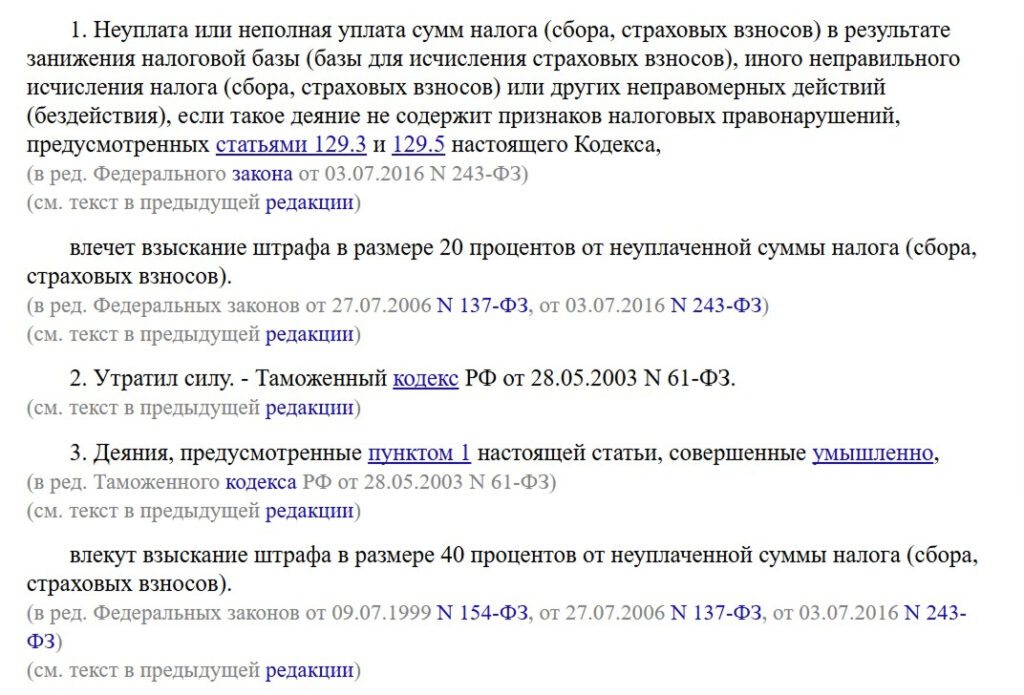

Ретроспективное начисление налогов, пеней и штрафов. Штраф или уголовная ответственность не аннулируют долг. Налоговая может задним числом начислить НДФЛ и НДС на все доходы за последние три года.

Вместе с задолженностью по налогу могут потребовать заплатить:

штраф за неуплату налогов в срок (до 40% от суммы задолженности);

Умыслом могут счесть различные схемы, которые использовали, чтобы скрыть доходы от налоговой

- штраф за предпринимательскую деятельность без постановки на учеты (до 10% от доходов, но не менее 40 000 рублей);

В расчете суммы учтут все доходы с начала фактического осуществления деятельности, но не более трех предыдущих полных лет

- штраф за непредоставление налоговой декларации (до 30% от суммы задолженности).

Штраф устанавливают за каждый месяц просрочки: чем больше времени прошло, тем больше сумма

Рассчитывать налоговую задолженность будут по максимально невыгодной общей системе налогообложения: учтут НДФЛ, страховые взносы и НДС за три года. Применить задним числом льготные условия упрощенной системы не получится.

Финансовый контроль за счетами

Для борьбы с легализацией доходов, полученных преступным путем, банки обязаны отслеживать и сообщать о подозрительных операциях в контрольные органы.

По закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», банки сообщают в Росфинмониторинг об операциях с денежными средствами или имуществом, если:

- сумма превышает 1 млн рублей;

- операция относится к одному из типов в длинном и регулярно обновляемом списке в статье 6 этого закона.

Кроме того, по рекомендациям Центрального Банка, финансовые организации обращают внимание на операции по списанию и зачислению средств от 100 тысяч рублей в сутки и более 1 млн рублей в месяц. Сомнительные операции могут заблокировать, а информация о них передается в системы ЦБ, Росфинмониторинга, а оттуда могут попасть в налоговую службу.

Подозрение вызывают, в том числе, следующие действия:

- дробление платежей — разделение одной суммы на несколько мелких, чтобы избежать проверок или ограничений, связанных с крупными транзакциями;

- большое количество переводов и контрагентов;

- регулярность поступлений идентичных платежей на счет;

- несоответствие профилю клиента — внезапные поступление на счет клиента сумм, которые не соответствуют сведениям о его доходе, статусе, обычному поведению.

Кроме того, внимание финансовых регуляторов привлекает работа клиента с обменниками и биржами крипты. Для борьбы с телефонными мошенниками ЦБ хочет выявлять дропов — людей, карты которых используют для проведения транзакций. Вместе с преступниками под удар могут попасть и серые биржи.

Одновременно Росфинмониторинг хочет урегулировать статус криптобирж: их обяжут работать наравне с другими финансовыми организациями, собирать информацию о клиентах, передавать ее в налоговые, правоохранительные и финансовые органы, бороться с подозрительными операциями.

Налоговые правила в других юрисдикциях

В какой стране человек должен платить налоги зависит от налогового резидентства. Как правило, резиденты — все, кто находится в стране более полугода — 183 дней в календарном году. Однако локальные требования могут отличаться.

Чтобы избежать двойного налогообложения одного и того же дохода в разных странах, государства заключают соглашения об избежании двойного налогообложения. Они регулируют, в какой стране и какие налоги должны уплачиваться с определенных видов доходов.

Поскольку налоговое законодательство и особенности его применения могут существенно различаться между странами, обращайтесь к местным налоговым консультантам. Они помогут определить обязательства, воспользоваться льготами и избежать нарушений местных правил и штрафов.

Налогообложение операций с криптовалютами варьируется между странам. В некоторых государствах, например, в России криптовалюты считаются имуществом и облагаются соответствующим налогом, в других — валютой или финансовым инструментом.

Налоговые органы разных стран могут обмениваться данными о финансовых счетах нерезидентов, чтобы предотвратить уклонения от уплаты налогов через использование иностранных счетов.

Плюсы легализации деятельности

У легализации доходов для арбитражника есть ряд преимуществ:

- возможность беспрепятственного использования полученных доходов;

- защита от претензий со стороны налоговых и правоохранительных органов;

- возможность работать с «белыми» контрагентами;

- возможность официального масштабирования бизнеса и найма сотрудников;

- доступ к банковским услугам и кредитам для развития деятельности.

Обратная сторона:

- Уменьшение чистой прибыли. Налоговые выплаты сократят доход на 4–15% в зависимости от выбранного режима налогообложения.

- Необходимость ведения отчетности. Придется уделять время бухгалтерии или нанимать специалиста для ведения отчетности

- Необходимость соответствовать требованиям закона «О рекламе».

Когда стоит задуматься о легализации

Начинающим арбитражникам с доходом $100–150 в месяц легализация может показаться преждевременной из-за нестабильности заработка. Однако стоит понимать, что теоретически налоги должны уплачиваться с любого дохода.

Если ваш доход превышает $1000 в месяц и вы большую часть времени живете в России и активно переводите средства на российские счета, вопрос легализации становится критическим.

ФНС может заинтересоваться регулярными поступлениями на карту, особенно если:

- суммы превышают 100 000 рублей в месяц и 1 000 000 в год;

- транзакции носят регулярный характер;

- происходят переводы между разными картами для «размытия» следов.

Как можно легализовать доходы в России

Два простых способа начать легализовать свои доходы в России — регистрация в налоговой в статусе самозанятого или индивидуального предпринимателя. Крупный бизнес также может задуматься об открытии собственной компании.

Оформление самозанятости

Самозанятость или режим уплаты налога на профессиональный доход — экспериментальный налоговый режим, созданный специально для вывода из тени всех, кто работает на себя и получает небольшие и регулярные доходы.

Кому подходит этот режим

Налог на профессиональный доход можно использовать, если:

- совокупный доход за календарный год не превышает 2,4 млн рублей;

- вся работа выполняется самостоятельно без привлечения других сотрудников.

Лимит на доходы установлен на календарный год (с января по декабрь). Поэтому, например, в первый год при доходах 400 тыс. рублей в месяц при регистрации в конце года можно оформить статус самозанятого. Это позволит оплатить налоги в этом году за несколько месяцев по меньшей ставке, а уже на следующий год оформить ИП.

Ставки налога на профессиональный доход:

- 4% при работе с физическими лицами;

- 6% при работе с юридическими лицами и ИП.

Самозанятые обязаны оплачивать только этот фиксированный налог. Взносы в Социальный фонд — на пенсию и медицинское страхование — можно платить добровольно, чтобы получать пенсионные баллы, а можно не платить.

При первой регистрации самозанятым предоставляют бонус в 10 000 рублей, который снижает ставку налога на старте работы. Пока бонус не закончится с доходов от физических лиц будут снимать 3% вместо 4%, а от юридических лиц — 4% вместо 6%.

То есть, например, на первый 1 000 000 руб. поступлений от физических лиц налог будет 30 000 руб., а не 40 000 руб., или для первых 500 000 руб. от компаний — 20 000 руб., а не 30 000 руб.

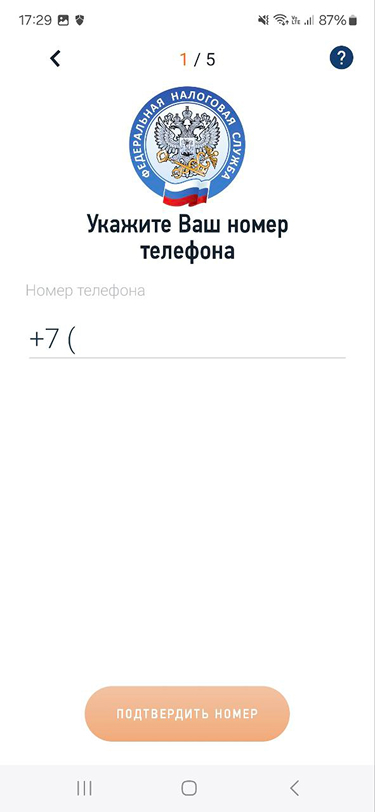

Зарегистрироваться в качестве самозанятого можно на сайте ФНС или через приложение «Мой налог», а также в большинстве приложений банков.

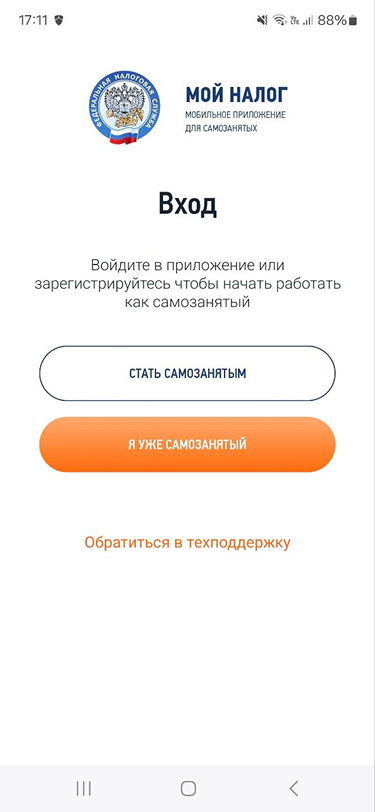

Регистрация через приложение «Мой налог»:

После входа в приложение выберите «Стать самозанятым».

Выберите способ регистрации:

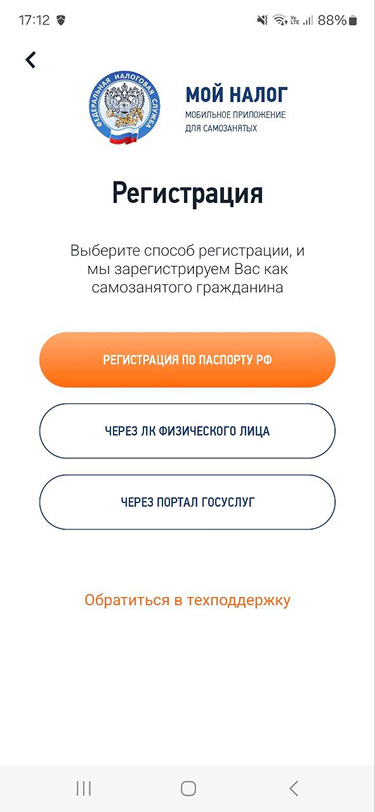

- по паспорту;

- с помощью Госуслуг;

- с помощью учетной записи на сайте налоговой.

При входе с паролем от сайта налоговой или Госуслуг проверенные данные о вас автоматически загрузятся в приложение.

В случае выбора регистрации по паспорту нужно будет подтвердить телефон, а также свою личность с помощью паспорта и фото.

Укажите и подтвердить с помощью СМС номер телефона.

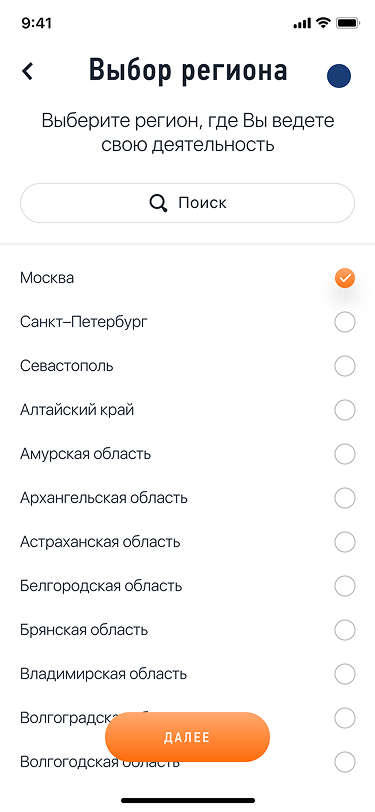

Выберите регион ведения деятельности. Это может быть адрес вашей регистрации, проживания или работы вашего основного клиента.

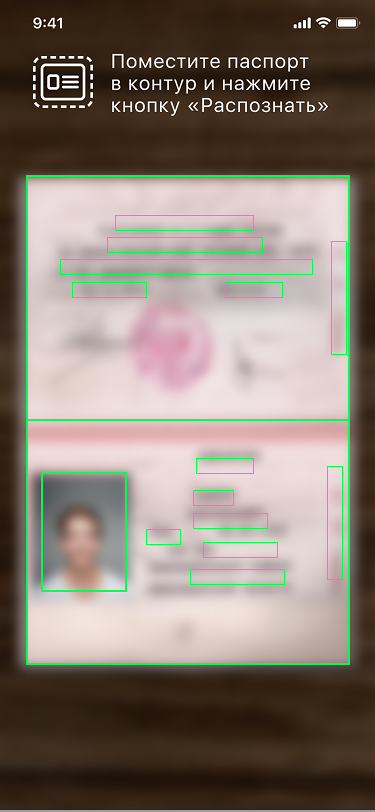

Сфотографируйте паспорт, дождитесь распознавания и подтвердите данные.

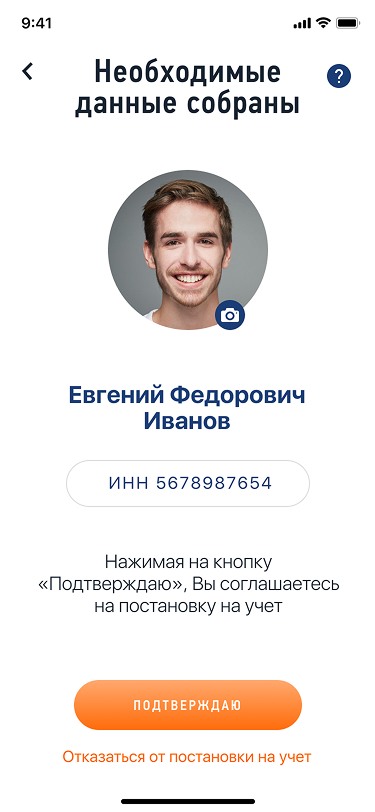

Сфотографируйтесь, следуя инструкциям на экране. Дождитесь подтверждения.

Подтвердите постановку на учет.

Самозанятые обязаны формировать чеки на все оказанные услуги. Для этого достаточно указать сумму, дату и получателя. Отражать доходы лучше сразу при поступлении средств, но можно затянуть до 9-го числа следующего месяца. 12-го приложение автоматически рассчитает налог, который нужно оплатить до 28 числа этого месяца.

Например, если вы получили доход (перевод на карту) 15 января, то чек нужно оформить не позднее 9 февраля. 12 февраля в приложении «Мой налог» придет счет на уплату налога, который нужно оплатить до 28 февраля.

Зарегистрироваться самозанятым можно также в приложениях многих банков: это проще, они уже знают ваши данные, поэтому не нужно фотографироваться и сканировать паспорт.

Ищите нужный раздел в приложении с помощью внутреннего поиска

Открытие ИП для арбитражников

Арбитражникам, чей доход превышает 2,4 млн рублей в год или тем, кто планирует нанимать сотрудников, нужно оформить ИП.

Системы налогообложения

Индивидуальный предприниматель может выбрать одну из нескольких систем налогообложения с разными требованиями и ставками. Для арбитража подойдут:

1. УСН (упрощенная система налогообложения) «Доходы»:

- фиксированная ставка 6% от всех доходов.

При работе на упрощённой системе нельзя превышать лимит на количество сотрудников, на годовой доход и на остаточную стоимость основных средств. В 2025 году это 130 человек, 450 и 150 миллионов рублей соответственно.

2. УСН «Доходы минус расходы»:

- фиксированная ставка 15% от разницы между доходами и расходами.

Для работы на УСН в любом из двух вариантов есть ограничения на сотрудников и доход. В 2025 году можно нанять не более 130 человек, заработать не более 450 млн рублей, а остаточная стоимость активов не должна превышать 150 млн руб.

С 2025 года при работе по УСН и доходе более 60 млн рублей в год необходимо также платить НДС: 20%.

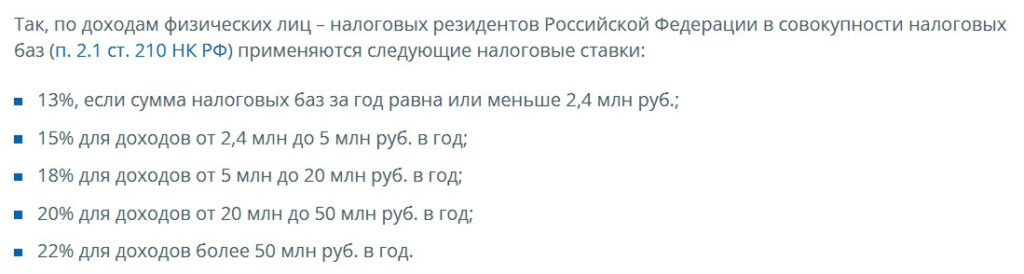

3. ОСНО (Общая система налогообложения):

- НДС: 20%;

- налог на имущество, землю, транспортный налог — на все, что используется для бизнеса;

- НДФЛ: плавающая шкала зависит от суммы доходов.

Повышенная ставка платится только с суммы превышения над лимитом. Например, при доходе 3 млн. нужно заплатить 13% от 2,4 млн и 15% от 600 тыс.

Вне зависимости от системы налогообложения ИП обязаны платить взносы в Страховой фонд (пенсия и ОМС). В 2025 году:

- фиксированный взнос 53 658,00 рубля в год;

- 1% с суммы доходов, превышающих 300 000 руб.

Для регистрации в качестве ИП:

- Заполните форму Р21001: Скачайте ее с сайта ФНС или заполните на портале Госуслуг. Укажите свои паспортные данные и адрес регистрации.

- Выберите коды ОКВЭД — видов деятельности. Для арбитража, как правило, указывают:

73.11 — Деятельность рекламных агентств;

63.11 — Деятельность по обработке данных;

63.12 — Деятельность web-порталов;

82.99 — Деятельность по предоставлению прочих вспомогательных услуг для бизнеса.

- Оплатите госпошлину: в 2025 году это 800 рублей.

Подайте документы (форму, паспорт и квитанцию об уплате пошлины) лично в налоговую, в МФЦ, через госуслуги или сайт налоговой.

Особенности легализации доходов в криптовалюте

С 2021 года с принятием федерального закона «О цифровых финансовых активах» криптовалюта в России признается имуществом. Ее можно законно приобретать, хранить и продавать, но использовать для оплаты товаров и услуг на внутреннем рынке запрещено.

Проблемы легализации для самозанятых

Самозанятые в России не могут напрямую принимать оплату в криптовалюте, так как режим НПД подразумевает получение оплату услуг деньгами, а не имуществом.

Однако можно использовать следующий подход (учитывая риски):

- получать оплату в рублях через обменники;

- применять двухэтапную схему: получение крипты → обмен на рубли → оформление чека.

Возможности для ИП

У ИП возможностей для работы с криптовалютой больше:

- можно учитывать криптовалюту как имущество в составе активов;

- можно продавать криптовалюту и фиксировать получаемый доход.

При этом нужно уплачивать налог с дохода от продажи имущества — криптовалюты.

Важно разграничивать:

- получение USDT как оплаты за услуги (облагается налогом как обычный доход);

- торговлю криптовалютой, чтобы заработать на разнице курсов (облагается налогом как доход от продажи имущества).

Выбор оптимальной формы легализации

Для начинающих арбитражников (средний доход до 200 000 рублей в месяц) подойдет статус самозанятого с налоговой ставкой 4–6%.

Если доходы больше, то в большинстве случаев подойдет упрощенная система налогообложения. Оцените, сможете ли вы документально подтвердить ваши расходы, например, на закупку рекламы в рекламных сетях, оплату лендингов.

Если сумма расходов, которые можно подтвердить, меньше 60% от доходов — выбирайте УСН «Доходы» с налоговой ставкой 6%, если больше — выбирайте УСН «Доходы минус расходы» с налоговой ставкой 15%.

Особенности подачи налоговых деклараций

Самозанятые: налог рассчитывается автоматически в приложении «Мой налог» и платится раз в месяц. Никакие декларации сдавать не нужно.

ИП на УСН необходимо подавать декларацию один раз в год до 25 апреля следующего года, а также раз в квартал сдавать другие отчеты и проводить авансовые платежи. Чтобы разобраться во всех требованиях, лучше привлечь бухгалтера, который поможет наладить отчетность.

Почему это важно

Интерес правоохранителей и финансовых регуляторов в России к серым доходам постоянно растет. Истории инфлюенсеров, которые попали под раздачу в последние пару лет, показывают, как внезапно, может проявиться этот интерес и к каким последствиям привести.

Одновременно желание отрегулировать криптовалютный рынок вскоре может сделать транзакции более прозрачными.

Чтобы экстренно не читать Налоговый и Уголовный кодекс сидя в СИЗО, лучше заранее разобраться с правилами, подстелить соломку, оценить риски и заранее принять осознанные решения.

Материалы по теме

Вставить свои 5 копеек:

Я самозанятый. Доход официально могу получать только с того, что делаю сама. Перепродажа активов и получение бонусов от посредничества в РФ считается торговлей – только для ИП и юрлиц. Вопрос: можно ли открыть ИП после понимания, что арбитраж приносит доход, что мне это подходит, а не сразу подписываться на обязательные налоги даже без прибыли?

Хм. А как отчитываться в статусе самозанятого о выводе средств через обменник? Технически, я получил деньги от левого человека непонятно за что.